Tematem metody kasowej rozliczenia VAT może być zainteresowany programista, który jest podatnikiem VAT czynnym oraz świadczy usługi dla polskich kontrahentów. Zwłaszcza, jeśli kontrahenci z którymi współpracuje wyznaczają długie terminy płatności za faktury, lub jeśli mają opóźnienia w płatnościach.

Spis treści:

- Co to jest metoda kasowa rozliczenia VAT?

- Wyjątek przy metodzie kasowej VAT

- Jak zgłosić metodę kasową rozliczenia VAT?

- Czy nowy przedsiębiorca może korzystać z metody kasowej w VAT?

- Czy przy metodzie kasowej wzrastają formalności?

- Metoda kasowa rozliczenia VAT u programisty. Czy to się opłaca?

- Czy można zrezygnować z metody kasowej?

Co to jest metoda kasowa rozliczenia VAT

Z metody tej mogą korzystać firmy, które posiadają status małego podatnika (czyli ich wartość sprzedaży, wraz z kwotą podatku, nie przekroczyła w poprzednim roku podatkowym kwoty 2.000.000 euro). Limit jest dość wysoki, co pozwoliłoby większości programistów na działalności gospodarczej korzystać z metody kasowej rozliczenia VAT.

Metoda kasowa jest specjalnym systemem rozliczenia podatku VAT znajdującego się na fakturach. Metodę tę stosuje się jednocześnie do faktur sprzedaży oraz faktur zakupu.

Nie można korzystać z kasowego systemu np. tylko do sprzedaży, a koszty rozliczać już standardową metodą – z datą otrzymania faktury zakupu.

W przypadku sprzedaży, metoda kasowa polega na tym, że:

- VAT wynikający z faktury sprzedaży odprowadzasz do urzędu skarbowego dopiero za miesiąc, kiedy twój kontrahent faktycznie zapłaci za fakturę;

- Jeśli faktura została zapłacona tylko w części, to odprowadzasz VAT należny tylko od tej części;

- Tymczasem w standardowym rozliczeniu, podatek VAT przekazałbyś do skarbówki w miesiącu powstania obowiązku podatkowego (najczęściej z datą wystawienia faktury za usługi – ostatniego dnia miesiąca), nawet jeśli twój kontrahent nie zapłacił za tę fakturę;

Przykład:

Adam w marcu 2023 r. założył jednoosobową działalność gospodarczą w ramach której świadczy usługi programistyczne dla kontrahenta X. Za usługi świadczone w miesiącu marcu wystawił fakturę dnia 31.03.2023 r. na kwotę:

| netto | VAT | brutto |

| 20.000 | 4.600 | 24.600 |

Termin płatności tej faktury, zgodnie z kontraktem B2B, to: 30.05.2023 r.

- Jeśli Adam będzie korzystał ze standardowego systemu rozliczenia VAT, to kwotę VAT należnego (tj. 4.600 zł) ujmie w pliku JPK za miesiąc marzec i będzie musiał odprowadzić ten VAT do urzędu skarbowego do 25.04.2023 r. (mimo, że nie otrzymał jeszcze zapłaty od kontrahenta).

- Jeśli Adam będzie korzystał z metody kasowej, to kwotę VAT należnego (tj. 4.600 zł) ujmie w pliku JPK z datą faktycznej zapłaty za fakturę, czyli w maju i będzie musiał odprowadzić VAT do urzędu skarbowego do 25.06.2023 r.

W przypadku zakupów, metoda kasowa polega na tym, że:

- VAT wynikający z twoich faktur zakupu (kosztów) odliczysz dopiero w momencie zapłaty za te faktury. Nie możesz więc odliczyć VAT jeśli otrzymałeś fakturę, ale jeszcze za nią nie zapłaciłeś;

- Jeśli fakturę zapłacisz tylko w części, to odliczysz VAT tylko od tej części;

- Odliczenie VAT jest więc możliwe w okresie zapłaty lub w jednym z dwóch następnych okresów rozliczeniowych (w przypadku kwartalnego rozliczenia) lub trzech następnych okresów rozliczeniowych (w przypadku miesięcznego rozliczenia).

Wyjątek przy metodzie kasowej VAT

Jeśli usługi programistyczne są świadczone dla osób prywatnych lub firm korzystających ze zwolnienia z VAT, to mimo braku zapłaty za fakturę musisz rozliczyć VAT, jeśli minie 180 dni od dnia wykonania usługi.

Jak zgłosić metodę kasową rozliczenia VAT?

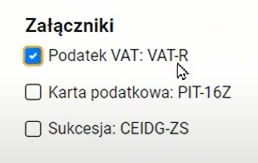

Programista, który decyduje się na metodę kasową rozliczenia VAT, zgłasza taką informację do urzędu skarbowego na formularzu VAT-R. Najprościej będzie skorzystać ze zgłoszenia online:

- na stronie https://www.biznes.gov.pl/pl wybierz opcję “zmień dane w CEIDG”

- zaloguj się na swoje konto z wykorzystaniem profilu zaufanego

- w części “Edycja wpisu w CEIDG” zaznaczasz “Podatek VAT: VAT-R”

VAT-R musisz wysłać do urzędu do końca miesiąca poprzedzającego okres, za który będziesz stosował metodę kasową.

Czy nowy przedsiębiorca może korzystać z metody kasowej w VAT?

Przedsiębiorca rozpoczynający prowadzenie jednoosobowej działalności gospodarczej przez pierwszych 12 miesięcy od rejestracji do VAT, musi składać miesięczne deklaracje JPK dla celów VAT. Może on w tym czasie wybrać metodę kasową rozliczenia VAT, ale deklaracje JPK_V7M nadal składa co miesiąc.

Natomiast przedsiębiorca kontynuujący działalność (po 12 pierwszych miesiącach) korzystając z metody kasowej musi składać kwartalne deklaracje rozliczeniowe JPK_V7K.

W przypadku metody kasowej rozliczenie podatku VAT obowiązkowo ma charakter kwartalny – wyjątek stanowią jedynie osoby rozpoczynające prowadzenie działalności gospodarczej.

Pamiętaj więc, żeby po upływie 12 miesięcy ponownie złożyć VAT-R i zaktualizować sposób rozliczenia VAT z miesięcznego na kwartalny.

Czy przy metodzie kasowej wzrastają formalności?

Tak. Do każdej faktury musisz posiadać potwierdzenie zapłaty, archiwizować oba dokumenty oraz pilnować, aby naliczyć/odliczyć VAT z prawidłową datą.

Natomiast wystawiając fakturę za wyświadczoną usługę pamiętaj o dodaniu na niej adnotacji “metoda kasowa”.

Metoda kasowa rozliczenia VAT u programisty. Czy to się opłaca?

Jeśli jesteś VAT-owcem i współpracujesz z polskimi kontrahentami, którzy:

- wyznaczają długie terminy zapłaty za faktury lub

- mają opóźnienia w płatnościach za faktury,

możesz rozważyć metodę kasową rozliczania VAT. Dzięki takiemu rozwiązaniu, jeśli wystawisz fakturę w styczniu, a klient zapłaci za nią dopiero w marcu, to VAT od sprzedaży odprowadzisz za marzec, a nie jak w standardowym rozliczeniu VAT – już w styczniu, mimo braku zapłaty.

Jeśli jednak wyżej wymienione sytuacje nie dotyczą twojej działalności, to moim zdaniem lepiej korzystać ze standardowego sposobu rozliczenia VAT. Unikniesz wtedy dodatkowych formalności związanych z pilnowaniem przerejestrowań na formularzu VAT-R, czy przekazywaniem do księgowości zarówno faktur, jak i potwierdzeń zapłaty.

Czy można zrezygnować z metody kasowej?

Jeśli chciałbyś zrezygnować z metody kasowej, to istnieje taka możliwość. Jednak nie wcześniej niż po upływie 12 miesięcy jej stosowania!

Zanim więc zgłosisz się do metody kasowej, zastanów się, czy będzie to najlepsza opcja dla twojej działalności, lub porozmawiaj ze swoją Solidną Księgową 😉

Rezygnację z metody kasowej w VAT zgłaszasz na formularzu VAT-R do końca kwartału, w którym stosowałeś tę metodę rozliczenia.

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|