Temat stosowania ulgi IP Box przez programistów, obniżającej podatek dochodowy do stawki 5% nadal pozostaje aktualny. Szczególnie wśród programistów, którzy są twórcami gier i aplikacji. Osoby takie często poza dochodami ze sprzedaży licencji na korzystanie z gry, uzyskują również przychody z reklam, które się w nich wyświetlają.

Przychody z reklam, które wyświetlają się w grach komputerowych

Podam przykład. W ramach działalności zajmujesz się produkcją i wydawaniem gier komputerowych, które następnie sprzedajesz (lub udostępniasz za darmo) na platformie internetowej klientom z całego świata.

Twoje prace spełniają definicję działalności badawczo-rozwojowej, ponieważ wytwarzasz, rozwijasz i ulepszasz gry komputerowe. Spełniasz więc podstawowy warunek do stosowania ulgi IP Box, jakim jest prowadzenie działalności badawczo-rozwojowej oraz wytwarzania kwalifikowanych praw wartości intelektualnej, jakimi są autorskie prawa do gier komputerowych.

Postanowiłeś, że nawiążesz współpracę z dostawcami reklam, jak Google AdSense i będziesz wyświetlał reklamy w swoich grach komputerowych, za co otrzymasz wynagrodzenie.

Kierując się tym, że przychody z reklam stanowią dochód z kwalifikowanego IP uwzględnionego w cenie sprzedaży produktów lub usług, chcesz zastosować ulgę IP Box do przychodów z reklam.

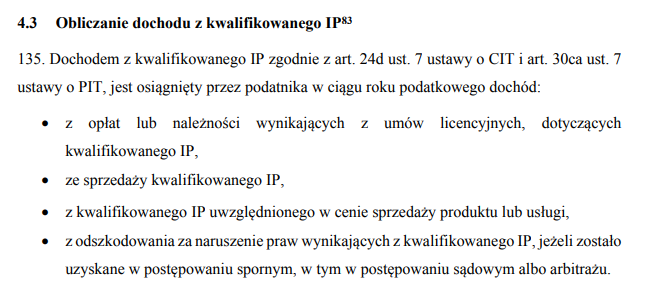

Źródło: Objaśnienia podatkowe dotyczące IP Box

Fiskus ma inne zdanie w tym temacie

Wyświetlanie reklamy nie jest kwalifikowanym prawem własności intelektualnej. A zatem należności z wyświetlania reklam w grach komputerowych, nie można uznać za dochody z kwalifikowanego prawa własności intelektualnej uwzględnionego w cenie sprzedaży produktu lub usługi.

Zdanie Fiskusa, podziela również Wojewódzki Sąd Administracyjny:

- przychody z reklam pozyskane są w wyniku umów zawartych z dostawcami reklam. Zatem nie uzyskuje się ich od użytkowników gier komputerowych. Nie można zatem stwierdzić, że są to przychody z kwalifikowanego IP uwzględnionego w cenie sprzedaży produktu lub usługi. Dostawcy reklam, nie są bowiem nabywcami gry komputerowej;

- w tym przypadku tylko gra komputerowa stanowi kwalifikowane prawo własności intelektualnej, ponieważ sprzedaż usługi reklamowej nie jest wynikiem działalności badawczo-rozwojowej, nie ma związku z ulepszeniem gry, a jest czynnością następczą i odrębną od czynności sprzedaży czy udostępnienia gry komputerowej powstałej w wyniku działalności badawczo-rozwojowej.

Z wyroku WSA (sygnatura I SA/Gd 1227/22) dowiadujemy się dodatkowo, że co prawda dochodów z reklam wyświetlanych w grze nie rozliczysz w ramach ulgi IP Box, ale…

możesz stosować preferencję IP Box odnośnie zakupionych przez użytkowników „dóbr” wirtualnych wykorzystywanych w fabule gry.

Jakie płyną z tego wnioski biznesowe?

Programista, który zamierza tworzyć własne gry i aplikacje, powinien przemyśleć swój model biznesowy również pod kątem podatkowym. Gdyż jeśli:

- będzie sprzedawał swoje gry odpłatnie – może ten przychód opodatkować w ramach ulgi IP Box;

- będzie osiągał przychody z mikropłatności za “dobra” wirtualne w grze – może ten przychód opodatkować w ramach ulgi IP Box;

- udostępni gry za darmo i będzie osiągał przychód z wyświetlanych w nich reklam – nie może tego przychodu opodatkować w ramach ulgi IP Box;

Sytuacja podatkowa twórców gier i aplikacji nie jest więc tutaj równa.

Naturalnie swoją indywidualną sytuację oraz spełnienie warunków do korzystania z ulgi IP Box powinieneś omówić z doradcą podatkowym.

A jeśli szukasz księgowej, która pomoże ci prowadzić księgowość i ewidencję dla celów IP Box, skontaktuj się ze mną.

Źródła informacji:

- Objaśnienia podatkowe dotyczące ulgi IP Box, www.gov.pl

- Wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku z dnia 7 marca 2023 r. sygnatura I SA/Gd 1227/22

- WSA: Reklamowanie w grze komputerowej bez ulgi, Rzeczpospolita

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|