Programiści, którzy posiadają własną działalność gospodarczą, a w jej ramach tworzą, rozwijają lub ulepszają oprogramowanie, od roku 2019 mogą czerpać profity z preferencyjnej 5% stawki podatku dochodowego. Pozwala im na to ustawowa ulga na działalność innowacyjną, czyli tzw. IP BOX (Intellectual Property Box). Jak z niej skorzystać? Konieczne będzie odpowiednie udokumentowanie działalności. Przepisy wymagają od przedsiębiorców prowadzenia odrębnej ewidencji w celach IP BOX – niezależnie od podatkowej księgi przychodów i rozchodów.

Ewidencja IP Box wzór. Na czym to polega?

Odrębna ewidencja – jak to zrobić?

Odrębna ewidencja – jak to zrobić?

Wzór ewidencji na cele IP BOX nie został przygotowany ustawowo, ale Ministerstwo Finansów dało wskazówki, jak powinna ona wyglądać. Znajdziemy je w trzech miejscach:

- W art. 30cb ustawy o PIT (klik)

- Objaśnieniach dotyczących IP Box (klik)

- Wydanych do tej pory indywidualnych interpretacji podatkowych (klik)

W poniższym tekście zbieram wszystkie podsunięte wskazówki, by ułatwić pełne zapoznanie się z tym zagadnieniem.

1. Wymagania wynikające z ustawy o PIT

Programista prowadzący podatkową księgę przychodów i rozchodów, który chce skorzystać z preferencji IP BOX, jest zobowiązany do prowadzenia odrębnej ewidencji zawierającej wszystkie elementy określone w art. 30cb ust. 1 updof. Przepisy ustawy o PIT nie przewidują w tym zakresie żadnych wyjątków.

Celem odrębnej ewidencji jest nie tylko ustalenie łącznych przychodów, dochodów oraz kosztów z kwalifikowanych praw własności intelektualnej, ale wyodrębnienie ich dla każdego kwalifikowanego prawa własności intelektualnej.

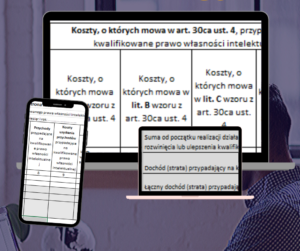

Ewidencja IP Box wzór – co musi zatem zawierać:

- wyodrębnienie każdego kwalifikowanego IP;

- ustalenie przychodów, kosztów uzyskania przychodów oraz dochodu (straty) przypadających na każde kwalifikowane IP;

- wyodrębnienie kosztów (z litery a, b, c lub d wzoru nexus) przypadających na każde kwalifikowane prawo własności intelektualnej w sposób zapewniający określenie kwalifikowanego dochodu;

- zapisy zapewniające ustalenie łącznego dochodu z kwalifikowanych praw własności intelektualnej – w przypadku gdy podatnik wykorzystuje więcej niż jedno kwalifikowane prawo własności intelektualnej, a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków, o których mowa w pkt 2 i 3;

- zapisy zapewniające ustalenie dochodu z kwalifikowanych praw własności intelektualnej w odniesieniu do tego produktu lub tej usługi (albo do tych produktów lub tych usług) – w przypadku gdy podatnik wykorzystuje jedno kwalifikowane prawo własności intelektualnej lub większą liczbę tych praw w produkcie lub usłudze (albo w produktach lub usługach), a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków, o których mowa w pkt 2-4.

2. Wymagania wynikające z Objaśnień

- Przepisy o IP Box nie narzucają podatnikom konkretnej formy ewidencjonowania zdarzeń na cele preferencji IP Box.

- Ewidencja powinna być prowadzona w sposób należyty i zawierać wszystkie informacje pozwalające ustalić w zeznaniu rocznym:

- osiągnięte przychody,

- poniesione koszty;

- dochody;

- straty;

- dochody podlegające preferencyjnej 5-procentowej stawce podatku;

- dochody pozostałe (niepodlegające 5-procentowej stawce PIT).

- Ewidencję można sporządzać komputerowo w postaci arkusza kalkulacyjnego kumulatywnego oraz comiesięcznego zestawienia dokumentów, które potwierdzają poniesione wydatki dotyczące projektu kwalifikowanego IP na koniec danego miesiąca.

- Zestawienie musi obejmować wszystkie wydatki od początku realizacji działalności badawczo-rozwojowej, która zmierza do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanego IP do końca danego miesiąca kalendarzowego.

- Zestawienie należy sporządzać poprzez narastające ujęcie wydatków w odniesieniu do poszczególnych zadań.

- Należy prowadzić ewidencję w oparciu o zestawienie dokumentów potwierdzających poniesione wydatki.

- Wersja elektroniczna powinna zostać zarchiwizowana natomiast konstrukcja arkusza kalkulacyjnego powinna umożliwiać uzyskanie danych w okresie późniejszym według stanu na koniec poszczególnych, miesięcy kalendarzowych.

3. Wymagania wynikające z indywidualnych interpretacji podatkowych

Odrębna Ewidencja IP Box, oprócz dat dokumentów księgowych, ich numerów oraz kwot z nich wynikających, powinna także:

- wyodrębniać każde kwalifikowane prawo własności intelektualnej, z których przedsiębiorca uzyskuje przychody (przede wszystkim, jaki to rodzaj kwalifikowanego prawa własności intelektualnej i na podstawie jakich przepisów prawa te podlegają ochronie);

- wykazywać przychody, koszty ich uzyskania, a także dochód (stratę) przypadające na każde wyodrębnione kwalifikowane prawo własności intelektualnej;

- wyodrębniać koszty, o których mowa w art. 30ca ust. 4 ww. ustawy.

Ewidencję należy prowadzić tak, aby móc w rocznym zeznaniu podatkowym wykazać łączną sumę przychodów, kosztów podatkowych, dochodów, strat, dochodów podlegających opodatkowaniu stawką 5%, oraz dochodu, który nie będzie podlegał preferencyjnemu opodatkowaniu.

Więcej informacji o uldze IP Box znajdziesz tutaj.

Jeśli masz wątpliwości dotyczące któregoś z powyższych punktów lub wciąż nie wiesz, jak powinna wyglądać Twoja ewidencja dla celów IP BOX, chętnie ci pomożemy!

|  Potrzebujesz pomocy przy sporządzeniu Ewidencji IP BOX? Skontaktuj się ze mną! Potrzebujesz pomocy przy sporządzeniu Ewidencji IP BOX? Skontaktuj się ze mną!tel. 535 511 911 monika.salawa@solidnaksiegowa.com |

Czy ewidencja powinna zawierać wszystkie koszty 1:1 (z podziałem na koszty pośrednie i bezpośrednie) względem KPiR np. bilet za pociąg, który nie jest związany z B+R tylko z inną fakturą?

W ewidencji wykazuje się tylko przychody i koszty związane (bezpośrednio i pośrednio) z KPWI. Koszty pozostałej działalności nie znajdują się w ewidencji.

Ok, a jak wygląda sytuacja ze składkami ZUS, należy je umieszczać w kosztach w prowadzonej ewidencji?

Nie ma jednej odpowiedzi na to pytanie. Proszę skontaktować się ze swoją księgową, która zna całokształt Pana działalności i będzie mogła najlepiej doradzić.

Czy muszę mieć ewidencje samego tworu/rozwiązania? W sensie, często jest tak że rozwijam system u klienta, i nie mam możliwości ściągania tego rozwiązania. To nie jest całkowicie mój twór, jestem częścią zespołu który rozwija go.

Inne pytanie jak pracuję w zespole który rozwija ten system, musi być jakaś ewidencja tego jaką część zrobiłem?

Jak to może być sprawdzone?

Czy może być sytuacja, ze mam przychód z IP box a nie mam kosztu? I sytuacja odwrotna? Nie mam przychodu, a mam koszt. Jedyny koszt to usługi księgowe, które klient opłaca co kilka miesięcy.

Czy pomaga moze Pani przy tworzeniu takiej dokumentacji?

Dzień dobry, tak, proszę o kontakt z biurem: biuro@solidnaksiegowa.com