Pamiętam, jak w październiku 2019 r. zamieściłam na sowim blogu wpis w którym poruszyłam temat zerowego wskaźnika nexus. Myślę, że jako pierwsza osoba w branży, zauważyłam i opisałam problem jakim jest zerowy nexus. Preferencja IP Box była wtedy „świeżym” tematem, a większość artykułów omawiała tylko ogólne zasady korzystania z ulgi. Problem zauważyłam, myśląc o moich klientach – programistach oraz przygotowując wyliczenia ulgi IP Box dla takiego profilu działalności.

Jeśli jesteś zainteresowany tym wpisem, zajrzyj tutaj>>>

Zerowy nexus – na czym polega problem?

Jeśli programista nie ponosi żadnych kosztów bezpośrednich związanych z wytworzeniem Kwalifikowanego IP, to nie będzie mógł skorzystać z preferencji IP box.

Wynika to z matematycznego wyliczenia dla wzoru nexus.

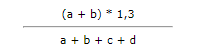

Jeżeli „zero” pojawi się w liczniku i mianowniku wzoru – nie można wykonać operacji matematycznej dzielenia.

Spróbuj podstawić cyfrę 0,00 (zero) do poniższego wzoru, a będziesz wiedział co mam na myśli.

Natomiast dochodem objętym 5% stawką jest iloczyn:

- dochodu z Kwalifikowanego IP oraz

- wskaźnika nexus

Skoro nie można policzyć wskaźnika nexus, to nie można zastosować powyższego mnożenia. Dochód (mimo, że pochodzi z Kwalifikowanego IP) nie będzie objęty 5% stawką podatku.

Podsumowując, jeśli chcesz korzystać z IP Box musisz ponosić koszty bezpośrednie dla każdego wytworzonego Kwalifikowanego IP.

Co stwierdził WSA?

Całkiem niedawno w tym temacie wypowiedział się Wojewódzki Sąd Administracyjny w Szczecinie w wyroku z dnia 22 października 2020 r. (sygnatura akt: I SA/Sz 591/20)

WSA zgodził się ze stanowiskiem Dyrektora KIS. Stwierdził, że jeśli programista nie ponosi żadnych kosztów bezpośrednio związanych z tworzeniem lub rozwijaniem oprogramowania nie może skorzystać z IP Box, ponieważ nie może ustalić wskaźnika nexus.

WSA w Szczecinie wskazał, że każda ulga podatkowa ma swoje specyficzne warunki. Warunkiem ulgi IP Box jest ponoszenie kosztów bezpośrednich związanych z Kwalifikowanym IP. Zatem zerowy nexus to brak możliwości rozliczenia ulgi IP Box.

Obawiasz się, że nie posiadasz kosztów bezpośrednich ze wzoru nexus? Zajrzyj tutaj >>>

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 biuro@solidnaksiegowa.com |

to, że brak kosztów powoduje niemożnośc stosowania ulgi jest winną ustawodawcy, a nie podatnika.

Przecież w praktyce twórca coś wymyślił i sprzedał, a to że nie poniósł kosztów to zasługuje na pochwałę, a nie na karę …

Trzeba więc, doliczyć koszt ściereczki do czyszczenia monitora byleby a > 0.

A potem US się dziwi, że Polacy są tacy twórczy i tyle osób korzysta z ulgi… 😉

Ale to prawo jest głupie… Dzięki za wyjaśnienia, pani Moniko