“Nie ponoszę praktycznie żadnych kosztów prowadzenia działalności, czy to oznacza, że nie mogę korzystać z IP Box?” – pomyślał niejeden programista. Jeśli ten problem dotyczy również Twojej działalności, mam dla Ciebie dobrą wiadomość.

Resort Finansów odpowiedział na pytanie Dziennika Gazety Prawnej i potwierdził, że składki na ubezpieczenia społeczne są kosztami bezpośrednio związanymi z wytworzeniem programu komputerowego, dlatego mogą być uwzględnione przy obliczaniu wskaźnika nexus.

Do czego potrzebny jest wskaźnik nexus?

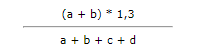

Żeby wyliczyć kwotę dochodu objętego 5% stawką podatku, należy pomnożyć dochód z kwalifikowanego IP (np. programu komputerowego) przez wskaźnik nexus, obliczony według wzoru:

Wzór ten opiera się na czterech rodzajach kosztów poniesionych przez programistę na:

- prowadzoną bezpośrednio przez niego działalność badawczo-rozwojową związaną z kwalifikowanym IP (a),

- nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP, niestanowiących kwalifikowanego IP od podmiotu niepowiązanego (b),

- nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP, niestanowiących kwalifikowanego prawa IP od podmiotu powiązanego (c),

- nabycie kwalifikowanego IP (d).

Kosztem bezpośrednim nie może być jednak wydatek, który nie jest bezpośrednio związany z wytworzeniem IP (np. związany z nieruchomościami).

Programista a koszty pracy własnej

W przypadku programisty na jednoosobowej działalności gospodarczej mamy zazwyczaj do czynienia z kosztami litery A wzoru nexus. Do kosztów bezpośrednich nie można zaliczyć jednak kosztów własnej pracy. Jeżeli więc programista nie ponosi żadnych wydatków bezpośrednio związanych z IP, wskaźnika nexus w ogóle nie może obliczyć. Tym samym nie skorzysta z 5% stawki podatku.

Ministerstwo Finansów podpowiada – składki ZUS społeczne!

Ministerstwo Finansów zapytane o ten problem przez Dziennik Gazetę Prawną zaprzeczyło, aby programista nie ponoszący kosztów prowadzenia działalności gospodarczej był wykluczony z IP Box.

Resort wyjaśnia, że nawet jeśli programista prowadzący jednoosobową działalność nie ponosi innych kosztów działalności badawczo-rozwojowej niż tylko koszty pracy własnej (wyłączone z kosztów uzyskania przychodów), to i tak musi regulować zobowiązania z tytułu ubezpieczeń społecznych. One natomiast mogą być wykazywane w literze A wzoru nexus.

Ministerstwo uważa bowiem, że kosztów we wskaźniku nexus bezpośrednio związanych z wytworzeniem IP nie można utożsamiać z kosztami bezpośrednimi i pośrednimi w rozumieniu ogólnych zasad określonych w art. 22 ust. 5–5c ustawy o PIT.

Pamiętaj, że składek na ubezpieczenie społeczne nie płacisz, jeśli korzystasz z “ulgi na start” w ZUS. Możesz jednak rozważyć rezygnację z tej ulgi i rejestrację od razu do ZUS preferencyjnego 🙂

Upewnij się również, że Twoja księgowa ujmuje składki na ubezpieczenie społeczne w KPIR jako koszt, a nie odlicza ich od dochodu!

Źródło: https://serwisy.gazetaprawna.pl/pit/artykuly/1474051,ulga-ip-box-wskaznik-nexus-zus.html

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 monika.salawa@solidnaksiegowa.com |

Czy zna Pani jakieś objaśnienia, które wyjaśniają jak rozwiązać kwestię tego, że składki ZUS opłacamy z miesięcznym opóźnieniem lub z wyprzedzeniem? Czyli za wytworzone IP w styczniu, składki zapłacimy w lutym.

Albo gdy opłacimy składki z góry – w lutym za styczeń i luty a w lutym już nie musimy płacić.

Podobny problem powstaje gdy opłacamy abonamenty za dłuższy okres niż 1 msc, np doładowanie telefonu na 3 mce.

W KPiR księgujemy z datą powstania wydatku ale tam wszystko nam się sumuje za cały rok więc nie ma aż takiego znaczenia. Gdy mamy 12 faktur dla różnych IP i należy przyporządkować koszty do IP nie wydaje się to takie oczywiste…

Czy dobrze rozumiem, że w przypadku gdy ubezpieczenie społeczne będzie odliczane od dochodu, nie można wyliczyć wskaźnika nexus?

Składka społeczna odliczona od dochodu nie może być kosztem bezpośrednim.

Pani Moniko, trafiłem na blog z google’a a ten komentarz bardzo mi pomógł, dziękuję

Jak to się ma do Polskiego Ładu? Skoro ZUS nie odliczamy teraz od dochodu, to czy można go teraz potraktować jako koszt?

Nie, składka zdrowotna ZUS nie będzie kosztem.

Czy jeżeli w miesiącu mam więcej niż jedno IP, to składkę na ubezpieczenie społeczne dzielę przez liczbę IP w danym miesiącu i następnie uwzględniam część w każdym IP. Czy też mogę przypisać z góry do jednego IP w danym miesiącu?

Koszty, w tym składkę na ubezpieczenie społeczne księgowaną do KPIR, należy przypisać do poszczególnych IP według określonej proporcji.

Czy w przypadku gdy przedsiębiorca uzyskuje przychód również z innej działalności nie będącej IP, może wg proporcji przypisać koszt składki na ubezpieczenie społeczne księgowane w KPIR jako bezpośredni koszt IP ?

Tak, tak bym zrobiła.

Czy można wpisać w ewidencję IP Box składki ZUS jeśli nie ma ich zaksięgowanych w KPiR?

Nie, muszą być w KPIR.

A ma Pani jakiś przykład interpretacji bądź inny zapis gdzie jest to ujete?