Preferencja IP box skierowana jest do wielu podatników, w tym uzyskujących dochody z praw do wynalazków, wzorów użytkowych, czy patentów na produkt leczniczy. Jednak ten wpis poświęcony jest programistom prowadzącym jednoosobową działalność gospodarczą, którzy osiągają dochody z autorskich praw do programu komputerowego i chcieliby skorzystać z 5% podatku dla programistów IP box.

Zatem czy programista może zapłacić tylko 5% podatku od dochodu? W 2019 roku pojawiła się nowa możliwość obniżenia stawki podatku PIT.

Na czym polega IP box?

IP box to opodatkowanie 5% stawką podatkową dochodów uzyskiwanych przez programistę z kwalifikowanych praw własności intelektualnej tj. z „kwalifikowanego IP”.

Kiedy programista skorzysta z IP box:

Preferencja IP box skierowana jest do programisty:

- Prowadzącego jednoosobową działalność gospodarczą;

- Osiągającego dochody z kwalifikowanego IP (tj. z autorskiego prawa do programu komputerowego);

- Który wytworzył, rozwinął lub ulepszył kwalifikowane IP w ramach prowadzonej działalności badawczo-rozwojowej;

Musisz więc:

- Posiadać zarejestrowaną jednoosobową działalność gospodarczą;

- Tworzyć nowoczesne technologie np. autorskie programy komputerowe w ramach działalności badawczo-rozwojowej;

- Odpłatnie przenieść na kontrahenta prawa autorskie do swoich dzieł (programów komputerowych/licencji);

aby skorzystać z obniżonego podatku.

Ja dodałabym jeszcze jeden punkt:

4. Musisz ponieść kwalifikowane koszty z litery a lub b wzoru nexus. Wyjaśnienie do tego punktu znajduje się w części: cel wskaźnika nexus.

Krok 1: Pierwszy warunek jest prosty do spełnienia. Masz zarejestrowaną jednoosobową działalność gospodarczą w CEIDG.

Krok 2: Zastanów się, czy przysługuje ci autorskie prawo do tworzonego programu komputerowego na podstawie art. 74 ustawy o prawach autorskich i prawach pokrewnych. Zazwyczaj i ten warunek jest spełniony, ponieważ przenosisz na swojego kontrahenta prawa autorskie do stworzonego programu (lub jego części).

Krok 3: Ustal, czy osiągasz dochód z kwalifikowanego IP. Czyli, czy osiągasz dochód z:

- Opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego prawa własności intelektualnej;

- Ze sprzedaży kwalifikowanego prawa własności intelektualnej;

- Z kwalifikowanego prawa własności intelektualnej uwzględnionego w cenie sprzedaży produktu lub usługi;

- Z odszkodowania za naruszenie praw wynikających z kwalifikowanego prawa własności intelektualnej, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Programista zazwyczaj osiąga dochód z udzielenia licencji na program komputerowy lub dochód ze sprzedaży praw autorskich do programu komputerowego.

Co to jest kwalifikowane IP?

Kwalifikowane IP to wytworzone, rozwinięte lub ulepszone przez programistę w ramach prowadzonej przez niego działalności badawczo–rozwojowej prawo własności intelektualnej, czyli autorskie prawo do programu komputerowego.

Kwalifikowane IP (autorskie prawo do programu komputerowego) podlega ochronie prawnej na podstawie przepisów ustawowych: ustawy o prawie autorskim i prawach pokrewnych.

Krok 4: Ustal, czy wytworzyłeś, rozwinąłeś lub ulepszyłeś kwalifikowane IP w ramach prowadzonej działalności badawczo-rozwojowej.

Działalność ta powinna być potwierdzona przez realizowane projekty i ich dokumentację.

Co to jest działalność badawczo-rozwojowa?

Działalność badawczo-rozwojowa oznacza „działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań”[1].

- Czy twoja działalność jest twórcza? To znaczy, czy polega na opracowywaniu nowych koncepcji, narzędzi, rozwiązań niewystępujących dotychczas w praktyce gospodarczej podatnika lub na tyle innowacyjnych, że w znacznym stopniu odróżniają się od rozwiązań już funkcjonujących u podatnika.

- Czy prowadzisz prace rozwojowe? Prace rozwojowe to „działalność obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług – z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń” [2].

- Czy prowadzisz prace w sposób systematyczny? To znaczy, czy zaplanowałeś i przeprowadziłeś chociażby jeden projekt badawczo-rozwojowy, przyjmując dla niego określone cele do osiągnięcia, harmonogram i zasoby. Taka działalność może być uznana

za działalność systematyczną, tj. prowadzoną w sposób metodyczny, zaplanowany i uporządkowany. - Czy wykorzystałeś zasoby wiedzy do tworzenia nowych zastosowań? To znaczy, czy wykorzystałeś dostępną wiedzę i umiejętności w celu zwiększenia zasobów wiedzy do tworzenia nowych, zmienionych lub usprawnionych produktów, procesów lub usług (również w formie nowych technologii).

Przykładowe działania, mające charakter działalności badawczo-rozwojowej

Przykłady prac, które można zaliczyć do działalności badawczo-rozwojowej podaje OECD:

- tworzenie nowych systemów operacyjnych lub języków;

- projektowanie i wdrażanie nowych wyszukiwarek opartych na oryginalnych technologiach;

- działania zmierzające do rozwiązywania konfliktów w ramach sprzętu lub oprogramowania w oparciu o proces reorganizacji systemu lub sieci;

- tworzenie nowych lub bardziej wydajnych algorytmów w oparciu o nowe techniki;

- tworzenie nowych i oryginalnych technik szyfrowania lub zabezpieczeń.

Co NIE jest działalnością badawczo-rozwojową?

Prace, które nie są działalnością badawczo-rozwojową według OECD to:

- tworzenie aplikacji biznesowych i systemów informatycznych na podstawie znanych metod i istniejących narzędzi informatycznych;

- dodawanie funkcjonalności dla użytkownika w istniejących programach użytkowych (w tym podstawowe funkcje związane z wprowadzaniem danych);

- tworzenie stron internetowych lub oprogramowania przy użyciu istniejących narzędzi;

- stosowanie standardowych metod szyfrowania, weryfikacji bezpieczeństwa i testowania integralności danych;

- dostosowanie produktu do konkretnego zastosowania, chyba że w trakcie tego procesu wytworzona zostanie wiedza, która znacząco ulepszy program podstawowy;

- rutynowe usuwanie błędów w istniejących systemach i programach (debugging), chyba że ma to miejsce przed zakończeniem procesu prac rozwojowych.

Podsumowanie: jakie dochody programisty kwalifikują się do IP Box

Do kwalifikowanych praw własności intelektualnej będzie należało autorskie prawo do programu komputerowego.

Więc z prawa do preferencyjnego opodatkowania będą mogli skorzystać programiści osiągający dochód ze sprzedaży kwalifikowanego prawa do programu komputerowego. Przy czym prawo do programu komputerowego musiało zostać wytworzone w ramach prac badawczo-rozwojowych.

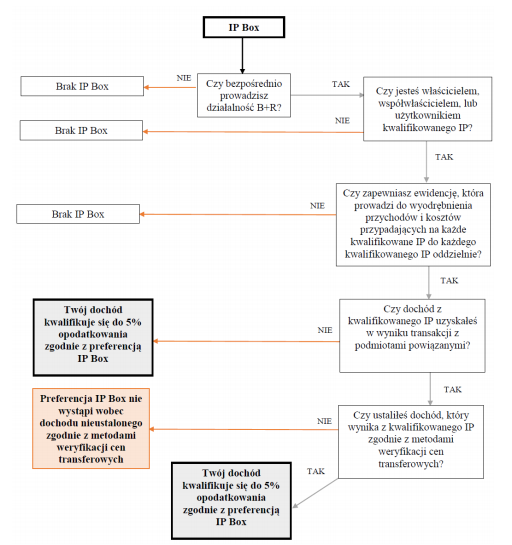

Za pomocą poniższego schematu sprawdzisz, czy możesz skorzystać z IP box:

Źródło: www.gov.pl (https://www.gov.pl/web/finanse/objasnienia-podatkowe-dot-preferencyjnego-opodatkowania-dochodow-wytwarzanych-przez-prawa-wlasnosci-intelektualnej-ip-box)

Jak to działa? Czyli liczymy dochód i wskaźnik nexus

1. Liczymy dochód:

Programista musi ustalić przychody z kwalifikowanego IP oraz związane z nimi koszty, które w sposób bezpośredni i pośredni przyczyniły się do powstania tego przychodu.

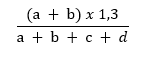

2. Liczymy wskaźnik:

Wskaźnik nexus wyliczamy według wzoru:

gdzie poszczególne litery wzoru oznaczają koszty faktycznie poniesione. Mamy więc koszty poniesione na:

A – prowadzoną bezpośrednio przez programistę działalność badawczo-rozwojową związaną z kwalifikowanym IP,

B – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP od podmiotu niepowiązanego z programistą,

C – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP od podmiotu powiązanego z programistą,

D – nabycie przez programistę kwalifikowanego IP.

Wskaźnik proporcji nie może przekroczyć wartości 1.

Uwaga! Do kosztów kwalifikowanych nie zalicza się kosztów:

- Odsetek (np. odsetek od kredytu zaciągniętego na zakup nieruchomości)

- Kosztów związanych z nieruchomościami (np. koszty nabycia i utrzymania nieruchomości, w której prowadzona jest działalność)

- Opłat finansowych,

- Innych kosztów niezwiązanych bezpośrednio z kwalifikowanym IP.

Cel wskaźnika nexus

Wskaźnik nexus pozwala ustalić jaka część dochodu kwalifikowanego może być opodatkowana 5% stawką. Ponoszenie znacznych kosztów z litery c i d wzoru, powoduje, że zmniejsza się kwota dochodu z kwalifikowanego IP, którą można opodatkować obniżoną stawką.

Jednak w przypadku programisty, zazwyczaj pojawiają się tylko koszty z litery a i b wzoru. Co pozwoli na opodatkowanie całego dochodu kwalifikowanego 5% stawką podatku.

Co się stanie, jeżeli programista nie ponosi, żadnych kosztów kwalifikowanych? Nie będzie mógł on skorzystać z preferencji IP box. Wynika to z matematycznego wyliczenia do wzoru nexus. Jeżeli „zero” pojawi się w liczniku i mianowniku wzoru – nie można wykonać operacji matematycznej dzielenia.

Rozwiązanie to jest zaskakujące, ponieważ w mojej ocenie, celem wskaźnika nexus miało być:

- ograniczenie preferencyjnego opodatkowania w stosunku do firm, które ponoszą wydatki na rzecz podmiotów ze sobą powiązanych lub

- ograniczenie preferencyjnego opodatkowania w stosunku do firm, które nabyły kwalifikowane IP i chciałyby go dalej odsprzedać

Dlatego też, niesprawiedliwym rozwiązaniem wydaje się niemożliwość zastosowania 5% stawki podatku, jeżeli dochody kwalifikowane faktycznie wystąpiły (a nie pojawiły się tylko alokowane do nich koszty kwalifikowane).

Jednak stanowisko to potwierdza Krajowa Informacja Skarbowa. Zamieszczam tutaj fragment odpowiedzi Ministerstwa Finansów na pytanie zadane przez moje Biuro Rachunkowe: „…jeżeli podatnik nie poniósł (…) kosztów określonych w lit. a lub b to nie będzie miał możliwości skorzystania z preferencyjnego opodatkowania dochodów z kwalifikowanych praw własności intelektualnej według stawki 5%…”

Jako ciekawostkę dodam, że poniesienie kwalifikowanego kosztu z litery a lub b wzoru, w wysokości zaledwie 1 (jeden) złoty w skali roku, pozwoli na opodatkowanie całego dochodu kwalifikowanego 5% stawką podatku

3. Liczymy podstawę opodatkowania:

Jak rozliczać IP box?

Wysokość dochodu z kwalifikowanego IP ustala się jako iloczyn:

- dochodu z kwalifikowanego IP osiągniętego w roku podatkowym i

- wskaźnika nexus obliczonego według wzoru nexus[3]

Zatem dla zastosowania 5% podatku programista:

- Ustala dochód ze sprzedaży autorskiego prawa do programu komputerowego oraz

- Mnoży go przez ustalony wskaźnik nexus;

4. Przykład

Programista wytworzył w ramach działalności badawczo-rozwojowej autorskie prawo do programu komputerowego (program do migracji danych). Jego przychody z kwalifikowanych IP w 2019 r. wyniosły 1 300 000 zł, natomiast koszty uzyskania przychodu z kwalifikowanych IP to 500 000 zł. Programista nie nabywał wyników prac badawczo-rozwojowych (b i c), ani kwalifikowanego prawa własności intelektualnej (d).

Wyliczenie:

Przychody z kwalifikowanego IP w 2019 r.: 1 300 000 zł

Koszty z kwalifikowanego IP w 2019 r.: 500 000 zł

Dochód w 2019 r. (przychody – koszty): 800 000 zł

Wskaźnik (500 000 * 1,3/500 000): 1 (= 1,3 jednak nie więcej jak 1)

Dochód z IP (800 000 * 1): 800 000 zł

Podatek do zapłaty (800 000 * 5%): 40 000 zł

Jak rozliczać IP box?

Z preferencyjnej stawki podatku można skorzystać dopiero na koniec roku (składając zeznanie roczne PIT). Do zeznania załączamy specjalną ewidencję księgową dla celów IP box (o której przeczytasz poniżej).

Zatem przez cały rok programista odprowadza zaliczki na podatek w wysokości:

- 18%/32% (programista na skali podatkowej) lub

- 19% (programista na podatku liniowym).

Dopiero po zakończonym roku podatkowym składa zeznanie roczne uwzględniające stawkę 5%. Urząd skarbowy po weryfikacji stwierdza nadpłatę w podatku PIT, którą może zwrócić programiście na jego rachunek bankowy lub zarachować na poczet przyszłych zobowiązań podatkowych.

Jak programista musi dokumentować IP box? Księgowość IP box.

Programista, który zdecyduje się na stosowanie 5% opodatkowania musi prowadzić odrębną ewidencję dla celów IP box. Ewidencja księgowa, wyodrębni dochody rozliczane podatkiem 5%, od pozostałych dochodów (opodatkowanych stawką 18%/32% lub 19%).

Ewidencja taka może być prowadzona na komputerze w arkuszu kalkulacyjnym.

Najważniejsze zasady prowadzenia ewidencji:

- Ewidencja musi być prowadzona tak, aby móc w rocznym zeznaniu podatkowym wykazać łączną sumę przychodów, kosztów podatkowych, dochodów, strat, dochodów podlegających opodatkowaniu stawką 5%, oraz dochodu, który nie będzie podlegał preferencyjnemu opodatkowaniu.

- Musi zawierać comiesięczne zestawienia dokumentów, które potwierdzają poniesione wydatki dotyczące projektu kwalifikowanego IP na koniec danego miesiąca.

- Musi obejmować wydatki od początku realizacji działalności badawczo-rozwojowej do końca danego miesiąca kalendarzowego.

- Musi obejmować narastające ujęcie wydatków w odniesieniu do poszczególnych zadań.

- Musi być sporządzona w oparciu o zestawienie dokumentów potwierdzających poniesione wydatki.

- Wersja elektroniczna powinna zostać zarchiwizowana.

- Konstrukcja arkusza kalkulacyjnego powinna umożliwiać uzyskanie danych w okresie późniejszym według stanu na koniec poszczególnych miesięcy kalendarzowych.

Jak przygotować się do ulgi IP Box?

Pomimo, że po raz pierwszy z IP box można będzie skorzystać w 2020 roku (w zeznaniu rocznym PIT składanym za rok 2019), już teraz należy się do niej przygotować. W tym celu najlepiej:

- Zweryfikować prace związane z działalnością badawczo-rozwojową, które prowadzą do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanych IP

- Wyodrębnić kwalifikowane IP

- Prowadzić ewidencję, która pozwoli wyodrębnić przychody i koszty dla kwalifikowanego IP

- Określić sposób ustalania dochodu z praw, zwłaszcza w przypadku gdy dochód ten jest zawarty w cenie sprzedaży produktu lub usługi

oraz najważniejsze…

- Wystąpić do Ministerstwa Finansów o wydanie indywidualnej interpretacji podatkowej, która potwierdzi, że IP box może być stosowana w twoim przypadku.

Skarbówka się zgadza – mamy pierwsze korzystne interpretacje podatkowe dla programistów/informatyków

Informatyk, który tworzy oprogramowanie do przetwarzania dużych ilości danych. Prawa autorskie sprzedaje brytyjskiej firmie. Co miesiąc wystawia jej fakturę. (interpretacja nr 0115-KDIT3.4011.224.2019.3.MR)

Informatyk, który tworzy oprogramowanie do przetwarzania dużych ilości danych. Prawa autorskie sprzedaje brytyjskiej firmie. Co miesiąc wystawia jej fakturę. (interpretacja nr 0115-KDIT3.4011.224.2019.3.MR)

Informatyk, który tworzy programy dotyczące migracji danych. Także prowadzi działalność gospodarczą, a jego kontrahentem jest spółka z o.o. Informatyk sprzedaje jej prawa autorskie. (interpretacja nr 0113-KDIPT2-1.4011.243. 2019.1.BO)

Czy wiedziałeś o obniżonej stawce podatku PIT dla programistów? Jesteś zainteresowany IP box, jednak twój księgowy nie wie jak podejść do tematu?

Jeżeli potrzebujesz pomocy z rozliczeniami podatkowymi IP box skontaktuj się ze mną: monika.salawa@solidnaksiegowa.com

Proponuję ci następujące rozwiązanie:

1) Przekażę twojego e-maila do rady prawnego. Radca prawny wyśle do ciebie 9 pytań w celu przeanalizowania indywidualnej sytuacji i ustalenia stanu faktycznego do wniosku (indywidualna analiza prawna).

2) Po dokładnej analizie, jeżeli stwierdzimy, że istnieje szansa na pozytywną interpretację podatkową, radca prawny przygotowuje i wysyła wniosek do Ministerstwa Finansów.

3) Czekamy na interpretację, która przyjdzie pocztą za ok. 3 miesiące.

4). Już w tym roku prowadzimy rozliczenia (usługa księgowa) dostosowane do nowej preferencji podatkowej IP box wraz z bieżącym doradztwem i wsparciem księgowej.

Skorzystaj z naszych usług:

|  |  |  |  |

Zobacz więcej:

Ministerstwo Finansów udostępniło objaśnienia dotyczące IP box.

Więcej o preferencyjnej stawce podatku można przeczytać w objaśnieniach opublikowanych na stronie Ministerstwa Finansów.

[1] art. 5a pkt 38 ustawy o PIT

[2] art. 5a pkt 40 ustawy o PIT oraz art. 4 ust. 3 ustawy Prawo o szkolnictwie wyższym i nauce

[3] art. 30ca ust. 4 ustawy o PIT

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 monika.salawa@solidnaksiegowa.com |

Mam pytanie odnośnie kosztów kwalifikowanych. Skoro ich brak przekreśla możliwość skorzystania ze stawki 5%, a wydatki mają być “poniesione na prowadzoną bezpośrednio przez programistę działalność badawczo-rozwojową związaną z kwalifikowanym IP”, co można zaliczyć do takich kosztów? Programista z reguły ponosi koszty typu: leasing samochodu, paliwo, telefon, internet, koszty mieszkania na cele działalności, sprzęt komputerowy lub akcesoria biurowe. Żaden z tych kosztów nie jest bezpośrednio związany z kwalifikowanym IP, choć niektóre pośrednio lub w części tak. Np. praca nad kwalifikowanym IP nie byłaby możliwa bez internetu lub komputera, ale są one również w jakiejś części wykorzystywane do innych zadań w prowadzonej działalności gospodarczej. Może w takim razie chociaż dowód wewnętrzny z potwierdzeniem nadania listu poleconego (przesyłane były dokumenty związane z wytwarzanym programem), do kontrahenta, który jest odbiorcą kwalifikowanego IP można zaliczyć do kosztów litery A wskaźnika nexus?

Programiści na jednoosobowej działalności gospodarczej ponoszą zazwyczaj tylko koszty z litery a wzoru nexus. Każda sytuacja i charakter prac jest indywidualny, dlatego każdy programista ustala jakie koszty poniesione bezpośrednio na działalność B+R związaną z KPWI poniósł (czyli koszty z litery “a”). Najlepiej potwierdzić takie koszty w swoim wniosku o indywidualną interpretację podatkową. Szef KAS pozwalał już na zaliczenie do litery “a” kosztów takich jak sprzęt komputerowy, licencje, literatura branżowa, Internet, usługi telekomunikacyjne itd. Proszę nie mylić również kosztów potrzebnych do kalkulacji nexus, z kosztami do wyliczenia dochodu kwalifikowanego.

Czy jest Pani pewna stwierdzenia:

Jako ciekawostkę dodam, że poniesienie kwalifikowanego kosztu z litery a lub b wzoru, w wysokości zaledwie 1 (jeden) złoty w skali roku, pozwoli na opodatkowanie całego dochodu kwalifikowanego 5% stawką podatku

?

Z objaśnień ministerstwa wynika, że ewidencję dla każego kwalifikowanego IP prowadzi się w ujęciu miesięcznym. Nawet jeżeli projekt trwa rok to jeżeli w danym miesiącu nie ma kosztu to wskaźnik Nexus za dany miesiąc wyniesie 0, czyż nie?