Nowy Polski Ład spowodował wzrost zainteresowania spółką z o.o. w branży IT. Czy spółka z o.o. dla programisty będzie najlepszym rozwiązaniem na Nowy Polski Ład? Postanowiłam sprawdzić na konkretnych liczbach.

Wynagrodzenie członka zarządu z tytułu powołania opodatkowane jest według skali podatkowej (17% / 32%).

Oznacza to, że (od 2022 r.) do kwoty 30.000 zł rocznie nie zapłacisz podatku PIT w ogóle. Powyżej 30.000 zł do 120.000 zł rocznie zapłacisz 17% podatku. Po przekroczeniu 120.000 zł rocznie zaczniesz płacić już 32% podatku.

Pamiętaj jednak, że jeżeli osiągasz inne dochody opodatkowane skalą podatkową np. z umowy o pracę, jednoosobowej działalności gospodarczej, to będą one zsumowane w zeznaniu rocznym PIT wraz z wynagrodzeniem z tytułu powołania. A to oznacza, że twój limit może być niższy 120.000 zł rocznie. Decyzje podatkowe powinieneś podejmować we współpracy z doradcą podatkowym.

Od 2022 r. wynagrodzenie z tytułu powołania będzie obciążone jeszcze dodatkowym podatkiem tj. 9% składką zdrowotną, której nie można odliczyć od podatku.

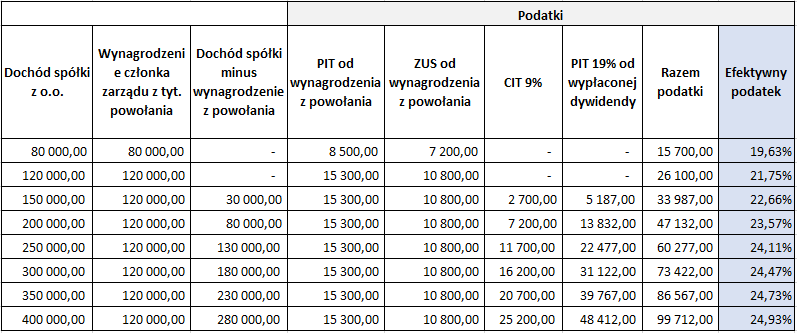

Jeśli zdecydowałaś, że od 2022 r. będziesz wypłacał środki ze spółki z o.o. w postaci powołania oraz dywidendy, sprawdź poniższe wyliczenia.

Jeśli jednak chcesz uniknąć składki zdrowotnej od powołania, możesz dokonać odpowiedniej zmiany w umowie spółki i wypłacać wynagrodzenie dla wspólnika spółki z o.o. na podstawie art. 176 § 1 Kodeksu spółek handlowych. Wynagrodzenie takie jest wolne od podatku do kwoty 30.000 zł rocznie oraz opodatkowane stawką 17% do kwoty 120.000 zł rocznie. Najistotniejsze jednak, że art. 176 § 1 KSH może być „sposobem na składkę zdrowotną” po wprowadzeniu Nowego Polskiego Ładu.

Jeśli jednak chcesz uniknąć składki zdrowotnej od powołania, możesz dokonać odpowiedniej zmiany w umowie spółki i wypłacać wynagrodzenie dla wspólnika spółki z o.o. na podstawie art. 176 § 1 Kodeksu spółek handlowych. Wynagrodzenie takie jest wolne od podatku do kwoty 30.000 zł rocznie oraz opodatkowane stawką 17% do kwoty 120.000 zł rocznie. Najistotniejsze jednak, że art. 176 § 1 KSH może być „sposobem na składkę zdrowotną” po wprowadzeniu Nowego Polskiego Ładu.

Założenia jakie przyjęłam:

1. Spółka z o.o. ma przynajmniej 2 wspólników, którzy są jednocześnie w Zarządzie spółki;

2. Spółka z o.o. może korzystać z CIT 9%;

3. Środki pieniężne są wypłacane ze spółki z o.o. w formie:

- wynagrodzenia członka Zarządu z tytułu powołania (do kwoty 120.000 zł rocznie) oraz

- dywidendy w odniesieniu do pozostałego dochodu spółki z o.o.

Kolumna efektywny podatek pokazuje ile podatku faktycznie zapłacisz prowadząc spółkę z o.o. oraz wypłacając z niej środki na podstawie powołania oraz dywidendy.

Naturalnie istnieją jeszcze inne sposoby wypłaty środków ze spółki z o.o. Ten artykuł skupia się jednak na jednym z najczęstszych rozwiązań.

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 biuro@solidnaksiegowa.com |

A co ze starą dobrą umową o dzieło 50% KUP ? Czy wystawiając ją co miesiąc na członka zarządu można to podważyć ?