Dzisiaj chciałabym poruszyć temat dotyczący osób, które posiadają własne nieruchomości, takie jak mieszkania czy domy, i je wynajmują. Warto przyjrzeć się pewnemu ciekawemu rozwiązaniu, które może pomóc Ci zaoszczędzić na podatku.

Najem prywatny a zmiany w przepisach podatkowych

Do końca 2022 roku istniała możliwość rozliczania najmu prywatnego na skali podatkowej, co cieszyło się popularnością wśród wielu osób.

Takie rozwiązanie pozwalało pomniejszyć przychody z najmu o koszty, takie jak:

- remonty,

- wyposażenie

- amortyzacja nieruchomości

Jednak od 2023 roku najem prywatny na skali podatkowej przestał być możliwy. Składając zeznanie roczne PIT za 2023 rok, możemy rozliczyć się jedynie na zasadzie ryczałtu ewidencjonowanego.

| Ryczałt ewidencjonowany – nowa forma rozliczenia Zamiast skali podatkowej, od 2023 roku najem prywatny rozlicza się wyłącznie na zasadzie ryczałtu ewidencjonowanego. To oznacza, że koszty poniesione przez właściciela nieruchomości nie mogą być uwzględniane w rozliczeniu podatkowym. |

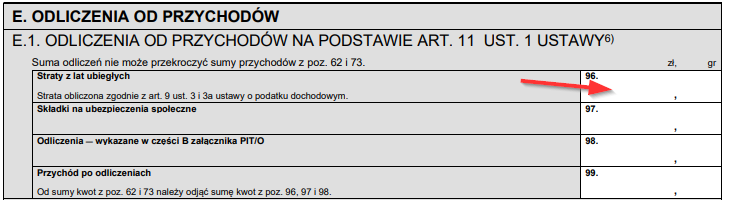

Odliczanie straty z poprzednich lat

Jednak istnieje pewna ciekawa możliwość dla osób, które poniosły straty związane z najmem prywatnym w poprzednich latach. Nawet jeśli teraz rozliczają się na ryczałcie, mogą odliczyć te straty w zeznaniu rocznym PIT-28.

Straty z najmu prywatnego mogą wynikać z różnych kosztów poniesionych przez właściciela nieruchomości. Mogą to być na przykład koszty remontów, wyposażenia, amortyzacji, czy odsetek od kredytu hipotecznego, które poniósł w związku z najmem prywatnym w poprzednich latach, kiedy korzystał z opodatkowania najmu na skali podatkowej.

Składając PIT-28 za 2023 r. można odliczyć w nim straty z lat poprzednich. Przeznaczona jest do tego specjalna pozycja w zeznaniu rocznym:

Korzyści z odliczenia straty

Odliczenie od przychodu straty z najmu prywatnego pozwala zmniejszyć podatek i swoje zobowiązania podatkowe.

Przykład:

Przychód z najmu prywatnego w 2023 r.: 30.000 zł

Stawka podatku: 8,5%

Strata z najmu prywatnego z poprzednich lat: 20.000 zł

| Wysokość podatku bez odliczenia straty | Wysokość podatku po odliczeniu straty |

| 2.550 zł | 850 zł |

Podsumowując, choć obecnie nie możemy odliczyć kosztów związanych z najmem prywatnym, istnieje opcja dla osób, które miały straty na skali podatkowej. Nie przepadają one bezpowrotnie, lecz mogą zostać odliczone w zeznaniu rocznym PIT 28. Jeśli to dotyczy Ciebie, nie zapomnij o tej możliwości i skorzystaj z niej podczas rozliczania swoich podatków.

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|

| Monika Salawa Księgowa i właścicielka biura rachunkowego, które świadczy usługi online dla klientów z całej Polski. Od ponad 10 lat pomaga przedsiębiorcom z branży IT w rozliczeniach podatkowych. Jej głównym celem jest maksymalne ułatwienie procesu rozliczeń, redukcja formalności oraz zapewnienie klientom komfortu i bezpieczeństwa w dynamicznym świecie podatkowym. Sama aktywnie wykorzystuje rozwiązania informatyczne, wprowadzając nowoczesne technologie i automatyzację do obsługi klientów. | |