Plan obecnego rządu, zawarty w 100 konkretnych na 100 pierwsze dni rządów, obejmował powrót do ryczałtowego rozliczenia składki zdrowotnej, zgodnego z modelem sprzed wprowadzenia Polskiego Ładu.

Źródło: 100konkretow.pl

Wiemy już, że nie uda nam się powrócić do poprzedniego systemu, a składka zdrowotna nie będzie już odliczana od podatku.

Niemniej jednak, rząd przedstawił nam projekt rozwiązania, określający, jak będzie wyglądała wysokość składki zdrowotnej dla przedsiębiorców, zależnie od formy opodatkowania, z jakiej korzystają. Planuje się wprowadzenie tych zmian na rok 2025. Poniżej znajdziesz więcej szczegółów na ten temat.

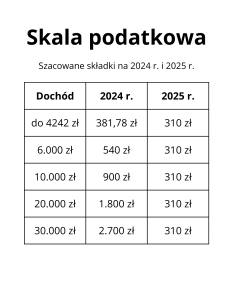

1. Składka zdrowotna dla przedsiębiorców na skali podatkowej

Składka zdrowotna wyniesie 9% od 75% minimalnego wynagrodzenia – ok. 310 zł miesięcznie w 2025 r.

| * Wartość szacunkowa składki zdrowotnej, ponieważ nie znamy jeszcze kwoty wynagrodzenia minimalnego na 2025 r. |

To oznacza, że niezależnie od wysokości dochodów, składka będzie miała zawsze stałą kwotę, wynoszącą około 310 zł miesięcznie.

Składki zdrowotnej nie będzie można odliczyć ani od dochodu, ani od podatku.

Przykład – składka zdrowotna – skala podatkowa

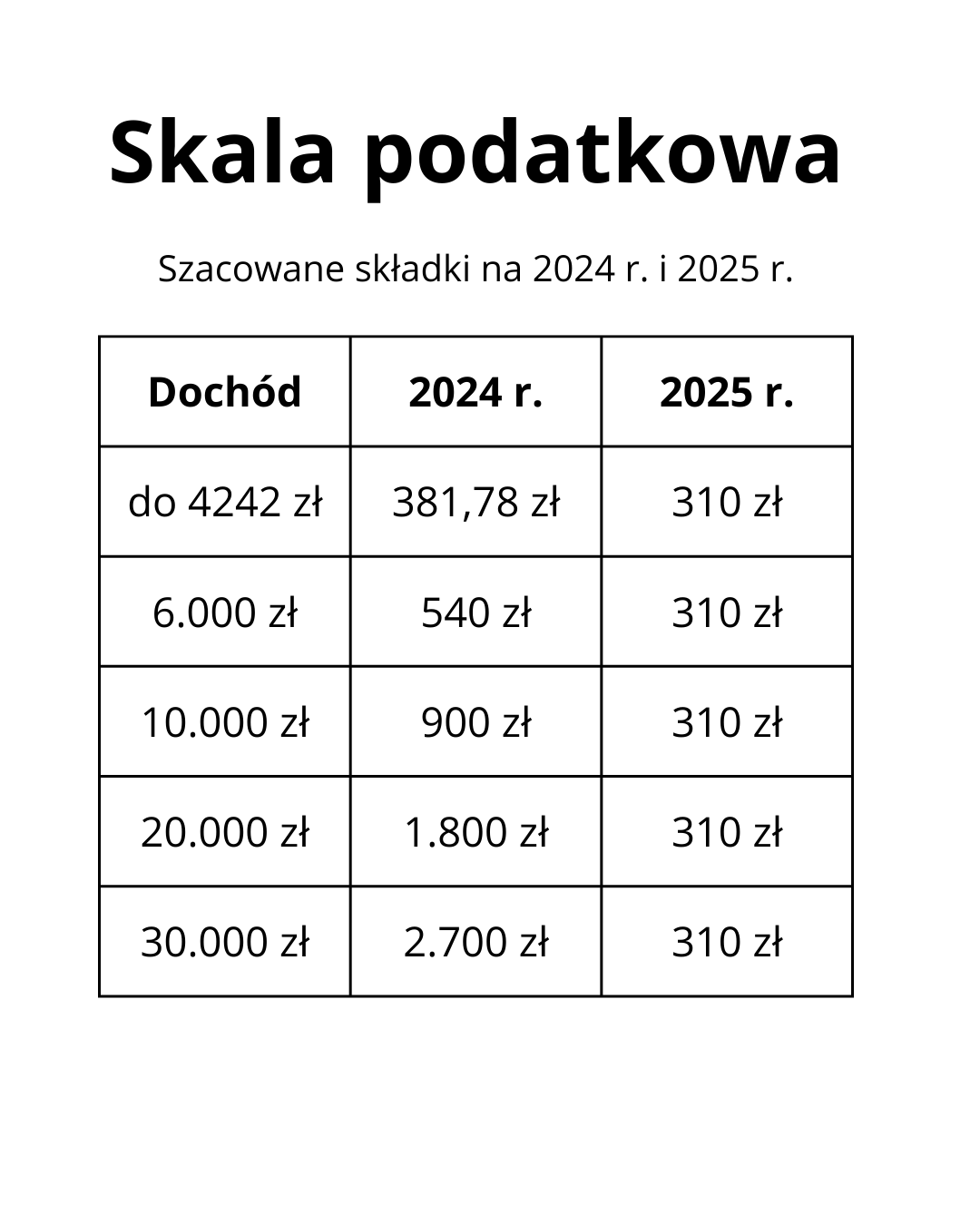

2. Składka zdrowotna dla przedsiębiorców na podatku liniowym

2. Składka zdrowotna dla przedsiębiorców na podatku liniowym

Składka zdrowotna będzie składała się z 2 części, uzależnionych od miesięcznego dochodu z działalności gospodarczej:

- Dla dochodu miesięcznego nieprzekraczającego 2-krotności przeciętnego wynagrodzenia (ok. 15.648 zł) – składka zdrowotna wyniesie 9% od 75% minimalnego wynagrodzenia – ok. 310 zł miesięcznie;

- Dla nadwyżki ponad 15.648 zł – minimalna składka (ok. 310 zł) + składka zdrowotna 4,9%, ale od nadwyżki;

| * Wartość szacunkowa przeciętnego wynagrodzenia przyjęta do obliczeń to 7824 zł. |

Składki zdrowotnej nie będzie można odliczyć ani od dochodu, ani od podatku.

Przykład – składka zdrowotna – podatek liniowy

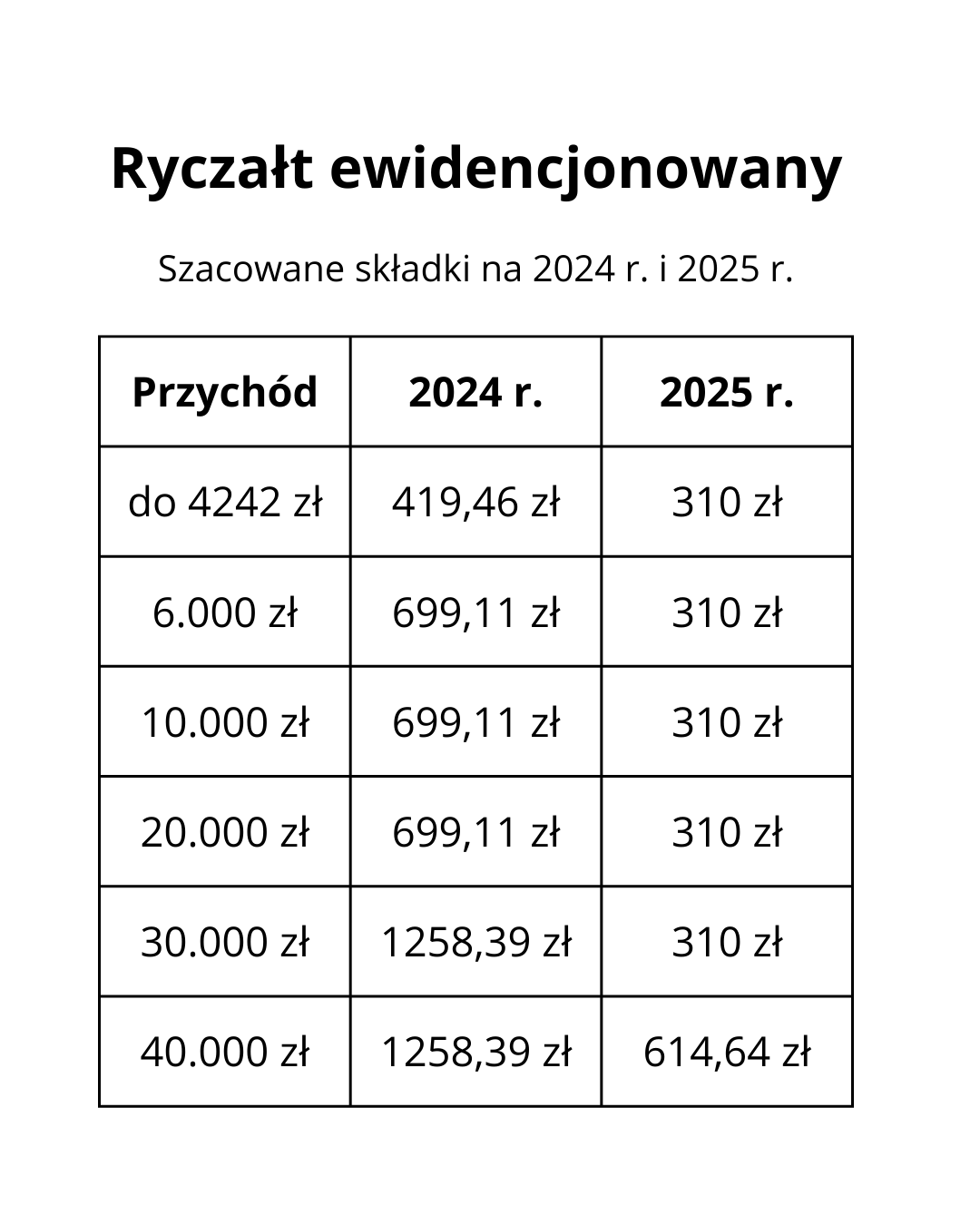

3. Składka zdrowotna dla przedsiębiorców na ryczałcie ewidencjonowanym

3. Składka zdrowotna dla przedsiębiorców na ryczałcie ewidencjonowanym

Składka zdrowotna będzie składała się z 2 części, uzależnionych od miesięcznego przychodu z działalności gospodarczej:

- Dla przychodu miesięcznego nieprzekraczającego 4-krotności przeciętnego wynagrodzenia (ok. 31.296 zł) – składka zdrowotna wyniesie 9% od 75% minimalnego wynagrodzenia – ok. 310 zł miesięcznie;

- Dla nadwyżki ponad 31.296 zł – minimalna składka (ok. 310 zł) + składka zdrowotna 3,5%, ale od nadwyżki;

| * Wartość szacunkowa przeciętnego wynagrodzenia przyjęta do obliczeń to 7824 zł. |

Składki zdrowotnej nie będzie można odliczyć ani od przychodu, ani od podatku.

Przykład – składka zdrowotna – ryczałt ewidencjonowany

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|

| Monika Salawa Księgowa i właścicielka biura rachunkowego, które świadczy usługi online dla klientów z całej Polski. Od ponad 10 lat pomaga przedsiębiorcom z branży IT w rozliczeniach podatkowych. Jej głównym celem jest maksymalne ułatwienie procesu rozliczeń, redukcja formalności oraz zapewnienie klientom komfortu i bezpieczeństwa w dynamicznym świecie podatkowym. Sama aktywnie wykorzystuje rozwiązania informatyczne, wprowadzając nowoczesne technologie i automatyzację do obsługi klientów. | |

Super podsumowanie . bardzo cenne informacje