Jeżeli planujesz założyć jednoosobową działalność gospodarczą, powinieneś wiedzieć o pewnym „triku” dotyczącym składek ZUS. Dzięki temu jednemu manewrowi możesz zaoszczędzić ponad 970 złotych na składkach ZUS! Jest to rozwiązanie całkowicie legalne i wynika konstrukcji przepisów o ubezpieczeniach społecznych. Sprawdź, czy również ty będziesz mógł płacić obniżone składki ZUS o 1 miesiąc dłużej.

Dla usystematyzowania tematu ZUS – słowniczek:

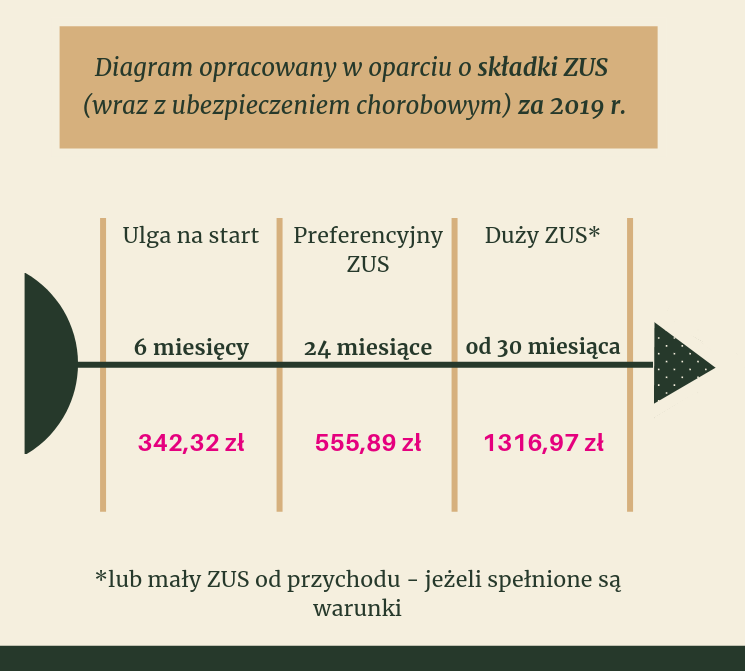

- Ulga na start – przy zachowaniu określonych warunków nowe firmy przez 6 pierwszych pełnych miesięcy działalności mogą opłacać tylko składkę zdrowotną (kod 05 40). Wysokość składki w 2019 r.: 342,32 zł.

- Preferencyjny ZUS – przy zachowaniu określonych warunków przedsiębiorcy mogą opłacać obniżone składki ZUS przez okres 24 miesięcy (kod 05 70). Wysokość składki w 2019 r.: 555,89 zł (ze składką chorobową) lub 539,35 zł (bez składki chorobowej).

- Duży ZUS – składki beż żadnych obniżek (kod 05 10). Wysokość składki: 1316,97 zł (ze składką chorobową) lub 1246,92 zł (bez składki chorobowej).

- Mały ZUS – od 1 stycznia 2019 roku termin oznaczający nową wysokość składek ZUS uzależnioną od przychodów (kod 05 90).

Co to są „obniżone” składki ZUS

Nowi przedsiębiorcy mogą korzystać z pewnych uproszczeń w ZUS na początku swojej działalności.

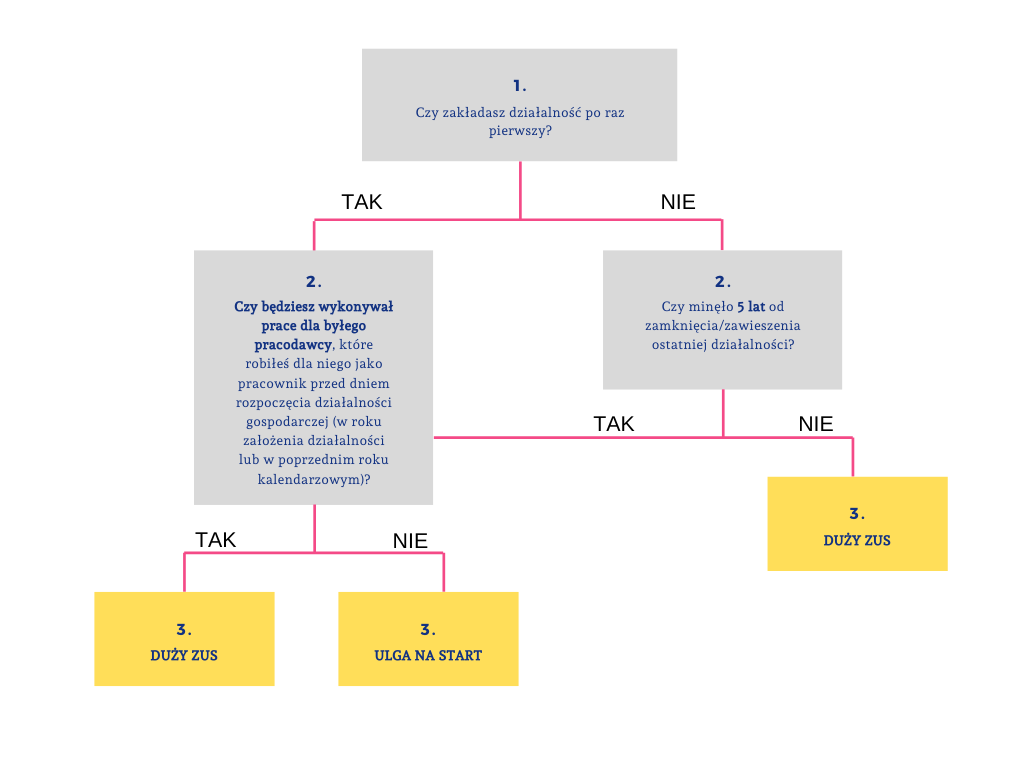

Chciałbyś wiedzieć, czy możesz korzystać z niższych składek ZUS na początku swojej działalności? Sprawdź na poniższym wykresie. Jeżeli obniżone składki w ogóle ci nie przysługują, niestety ten artykuł nie jest dla ciebie.

Pierwszym uproszczeniem dla nowych firm jest tzw. „ulga na start”.

- „Ulga na start” – polega na tym, że przez pierwszych 6 pełnych miesięcy prowadzenia działalności opłacasz tylko składkę zdrowotną (w 2019 r. jest to kwota 342,32 zł). Słowo „pełnych” celowo podkreśliłam, ponieważ jest to klucz do tego jak płacić obniżone składki o 1 miesiąc dłużej. Jednak o tym później.

Kiedy skończy się „ulga na start” możesz skorzystać z kolejnej obniżki składek tj. preferencyjny ZUS.

- „Preferencyjny ZUS” – po pełnych 6 miesiącach kalendarzowych, możesz skorzystać z kolejnej ulgi – tzw. preferencyjnego ZUS i płacić go przez kolejne 24 miesiące prowadzenia działalności gospodarczej (w 2019 r. jest to kwota 555,89 zł wraz z ubezpieczeniem chorobowym).

Dopiero po tym czasie (czyli po pełnych 30 miesiącach) zaczynasz płacić tzw. duży ZUS (w 2019 r. jest to kwota 1316,97 zł wraz z ubezpieczeniem chorobowym). Ewentualnie możesz sprawdzić, czy przysługuje ci nowy „mały ZUS” – czyli ZUS od przychodu.

Jak płacić obniżony ZUS o 1 miesiąc dłużej

Wróćmy teraz do pełnych miesięcy kalendarzowych, o których wcześniej wspomniałam.

Przedsiębiorca może skorzystać z ulgi na start za pierwsze 6 pełnych miesięcy kalendarzowych prowadzenia firmy.

- Jeżeli więc dzień rozpoczęcia działalności gospodarczej przypada na 1 dzień danego miesiąca, to miesiąc ten będzie dla ciebie pierwszym pełnym miesiącem korzystania z ulgi na start.

- Podsumowanie: Jak długo płacisz tylko składkę zdrowotną?: 6 miesięcy.

- Jeżeli rozpoczniesz swoją działalność w trakcie miesiąca np. 2-go dnia miesiąca to pierwszy miesiąc prowadzenia firmy jest NIEPEŁNYM miesiącem i nie jest jeszcze wliczany do limitu czasowego ulgi na start. Za ten niepełny miesiąc działalności również płacisz tylko składkę zdrowotną: 342,32 zł w 2019 r.

- Ulga na start w takim przypadku liczona jest od kolejnego (pełnego już) miesiąca. W ten sposób ulga na start niejako wydłuża się o jeden dodatkowy miesiąc.

- Podsumowanie: Jak długo płacisz tylko składkę zdrowotną?: 7 miesięcy.

Wniosek z tego taki, aby NIE ZAKŁADAĆ FIRMY 1-GO DNIA MIESIĄCA.

Przykład:

- Podczas rejestracji firmy jako datę rozpoczęcia działalności podałeś: 01.11.2019 r. Ulga na start przysługuje ci przez 6 miesięcy kalendarzowych (od listopada 2019 r. do kwietnia 2020 r.).

- Podczas rejestracji firmy jako datę rozpoczęcia działalności podałeś: 02.11.2019 r. Ulga na start „wydłuża się” o 1 dodatkowy miesiąc i przysługuje ci tak naprawdę przez 7 miesięcy kalendarzowych (od listopada 2019 r. do maja 2020 r.).

Ile możesz zaoszczędzić?

Jeżeli założysz firmę 2-go dnia miesiąca (lub innego – kolejnego dnia miesiąca) zaoszczędzisz aż 974,65 zł*.

* Symulacja oszczędności została przygotowana w oparciu o składki ZUS obowiązujące w 2019 r. z uwzględnieniem dobrowolnej składki na ubezpieczenie chorobowe.

Kto NIE MOŻE skorzystać z tego rozwiązania?

Z opcji wydłużenia o 1 miesiąc ulgi na start może skorzystać osoba, która jeszcze nie prowadzi działalności gospodarczej, a dopiero zamierza otworzyć własną firmę. Kiedy nie skorzystasz więc z tego rozwiązania?

- Jeżeli prowadzisz już działalność gospodarczą;

- Jeżeli nie możesz w ogóle skorzystać z ulgi na start i preferencyjnego ZUS (ponieważ w ramach działalności będziesz świadczył pracę na rzecz byłego pracodawcy, lub prowadziłeś już działalność gospodarczą w ciągu ostatnich 5 lat).

Czy wiedziałeś, że tak niewielki manewr przesunięcia daty rejestracji firmy z 1-go na 2-gi dzień miesiąca może przynieść ci ponad 970 zł oszczędności? Daj znać w komentarzu.

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 monika.salawa@solidnaksiegowa.com |

Trzeba jeszcze uwzględnić, że w przypadku przejścia z UoP na B2B (inny pracodawca), UoP kończy się zwykle z końcem m-ca, czyli 1go jesteśmy bez dochodu…

Czyli cały “myk” opłaca się tylko jeśli zarabiamy mniej niż te ~900zł netto na dziań.

Dobrze myślę?