Rok 2023 przynosi nam 16 zmian w przepisach, które mogą dotyczyć firm działających w branży IT oraz programistów. Poniżej znajdziesz je wszystkie.

Dla przedsiębiorcy |

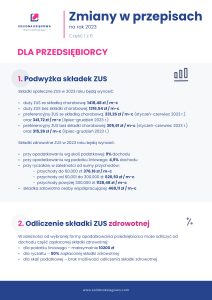

1. Podwyżka składek ZUS

Składki społeczne ZUS w 2023 roku będą wynosić:

- duży ZUS ze składką chorobową: 1418,48 zł / m-c

- duży ZUS bez składki chorobowej: 1316,54 zł / m-c

- preferencyjny ZUS ze składką chorobową: 331,26 zł / m-c (styczeń-czerwiec 2023 r.) oraz 341,72 zł / m-c (lipiec-grudzień 2023 r.)

- preferencyjny ZUS bez składki chorobowej: 305,61 zł / m-c (styczeń-czerwiec 2023 r.) oraz 315,26 zł / m-c (lipiec-grudzień 2023 r.)

Składki zdrowotne ZUS w 2023 roku będą wynosić:

- przy opodatkowaniu wg skali podatkowej: 9% dochodu

- przy opodatkowaniu wg podatku liniowego: 4,9% dochodu

- przy ryczałcie, w zależności od sumy przychodów:

- przychody do 60.000 zł: 376,16 zł / m-c

- przychody od 60.001 do 300.000 zł: 626,93 zł / m-c

- przychody powyżej 300.000 zł: 1128,48 zł / m-c

- składka zdrowotna osoby współpracującej: 468,11 zł / m-c

2. Odliczenie składki ZUS zdrowotnej

W zależności od wybranej formy opodatkowania przedsiębiorca może odliczyć od dochodu część zapłaconej składki zdrowotnej:

- dla podatku liniowego – maksymalnie 10.200 zł

- dla ryczałtu – 50% zapłaconej składki zdrowotnej

- dla skali podatkowej – brak możliwości odliczenia składki zdrowotnej

3. Rozliczenie roczne składki zdrowotnej

W 2023 r. po raz pierwszy rozliczymy roczną składkę zdrowotną za 2022 r. w ZUS. Rozliczenie będzie możliwe w deklaracji ZUS DRA/RCA za kwiecień 2023 r.

Po złożeniu deklaracji rozliczeniowej, na koncie w ZUS może pojawić się niedopłata lub nadpłata składki zdrowotnej. Kwotę taką należy odpowiednio dopłacić lub zawnioskować o zwrot nadpłaconych składek.

Termin dopłaty składki i złożenia deklaracji za kwiecień 2023 upływa 20 maja 2023 r.

Termin złożenia wniosku o zwrot nadpłaty upływa 31 maja 2023 r. Po tym terminie wnioski o zwrot nadpłaty nie będą rozpatrywane, a nadpłacona składka zostanie zaliczona na poczet składek do końca 2023 roku.

4. PUE ZUS – obowiązek posiadania aktywnego konta

Od 2023 r., każdy płatnik składek, niezależnie od tego czy składki opłaca tylko sam za siebie, czy również za pracowników, ma obowiązek posiadania aktywnego konta na PUE ZUS.

5. Koniec amortyzacji lokali mieszkalnych

Od 2023 r. odpisy amortyzacyjne od lokali i budynków mieszkalnych nie są kosztem uzyskania przychodu.

Wyłączone z kosztów uzyskania przychodów są również wydatki poniesione na rozbudowę/przebudowę/modernizację, ponieważ te wydatki zwiększają wartość środka trwałego, a w konsekwencji odpis amortyzacyjny, którego zaliczenie do kosztów od 2023 r. nie jest już możliwe.

W dalszym ciągu do kosztów można zaliczyć wydatki związane z eksploatacją nieruchomości mieszkalnych np. remonty, wyposażenie.

Odpisy amortyzacyjne dotyczące lokali niemieszkalnych (usługowych/użytkowych) będą stanowiły koszty uzyskania przychodów.

6. Nowe stawki diety krajowej i zagranicznej

W 2023 r. dla przedsiębiorcy (i pracownika) kwota diety wynosi:

- dieta krajowa – 45 zł za dobę

- limit ryczałtu za nocleg – 67,50 zł

- dojazd komunikacją miejską – 9 zł

Stawki w zakresie diet i noclegów dla podróży zagranicznej znajdziemy w aktualnym wykazie.

7. Możliwość ponownego wyboru formy opodatkowania za 2022 rok

Osoby opodatkowane ryczałtem lub podatkiem liniowym mogą wyjątkowo zmienić formę opodatkowania za 2022 r. na skalę podatkową (zmiana wstecz). Zmiany takiej dokonują składając zeznanie roczne PIT-36 do 02.05.2023 r.

8. Ograniczenie ulgi na zabytki

Od 2023 roku nie będzie można już odliczyć kwoty wydatkowanej na nabycie zabytku, a jedynie wydatki na konserwacje, restauracje bądź inne wydatki budowlane związane z remontem, a także wydatki związane z wpłatami na fundusz remontowy wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej, utworzone dla zabytku nieruchomego wpisanego do rejestru zabytków lub znajdującego się w ewidencji zabytków.

9. Jeden termin na złożenie zeznań rocznych PIT

Od 2023 r. wszystkie zeznania roczne PIT, w tym PIT-28 składamy w tym samym terminie tj. do końca kwietnia danego roku za poprzedni rok podatkowy.

Ryczałt za grudzień/czwarty kwartał 2022 r. należy opłacić do końca lutego 2023 roku.

10. Tarcza antyinflacyjna

Stawka VAT w wysokości 0% na produkty żywnościowe pozostanie utrzymana przynajmniej do połowy 2023 r.

11. Najem prywatny tylko na ryczałcie

Najem prywatny (poza działalnością) od 2023 r. rozliczymy wyłącznie ryczałtem ewidencjonowanym (znika rozliczenie według skali podatkowej)

Stawka podatku wynosi 8,5% dla przychodów do kwoty 100.000 zł rocznie i 12,5% dla przychodów ponad 100.000 zł rocznie.

Dla spółek kapitałowych |

12. Nowy rodzaj płatnika składek

Od 2023 r. płatnikiem składek na ubezpieczenia ZUS, uznaje się komplementariusza prowadzącego działalność w ramach spółki komandytowo-akcyjnej.

Dla zatrudniających pracowników |

13. Wynagrodzenie minimalne

Wynagrodzenie minimalne z umowy o pracę wyniesie:

- od stycznia do czerwca 2023 r. – 3 490 zł brutto

- od lipca do grudnia 2023 r. – 3 600 zł brutto

Minimalna stawka godzinowa wyniesie:

- od stycznia do czerwca 2023 r. – 22,80 zł brutto

- od lipca do grudnia 2023 r. – 23,50 zł brutto

14. Autozapis PPK

Dnia 28.02.2023 r. wszystkie złożone przez pracowników rezygnacje z objęcia ich pracowniczymi planami kapitałowymi tracą swoją ważność. Oznacza to automatyczny zapis (autozapis) do PPK osób między 18. a 55. rokiem życia od 1.03.2023 r.

W sytuacji, gdy pracownik, będący we wskazanym wyżej przedziale wiekowym, nie jest zainteresowany oszczędzaniem w ramach PPK, może złożyć pracodawcy deklarację o rezygnacji z dokonywania wpłat do PPK.

15. Nowy PIT-2

Złożone przez pracowników druki PIT-2 zachowują swoją ważność i pracownik nie musi ponownie składać druku w nowej wersji, chyba, że chce zaktualizować informacje.

Zmiany w zakresie PIT-2:

- od stycznia 2023 r. obowiązuje nowy druk PIT-2

- PIT-2 mogą złożyć nie tylko zatrudnieni na podstawie umowy o pracę, ale także zleceniobiorcy i osoby wykonujące umowy o dzieło

- PIT-2 pracownik może złożyć i wycofać w każdej chwili, w trakcie roku

- PIT-2 można złożyć maksymalnie u 3 płatników:

- u jednego płatnika – wtedy płatnik pomniejsza zaliczkę o 300 zł,

- u dwóch płatników – wtedy płatnik pomniejsza zaliczkę o 150 zł,

- u trzech płatników – wtedy płatnik pomniejsza zaliczkę o 100 zł.

16. Nowe stawki kilometrówki

Podniesione zostały stawki zwrotu kosztów używania przez pracownika do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

Od 17.01.2023 r. obowiązują następujące stawki dla kilometrówki:

- samochód do 900 cm3 – 0,89 zł za km

- samochód powyżej 900 cm3 – 1,15 zł za km

- motocykl – 0,69 zł za km

- motorower – 0,42 zł za km

Zmiany planowane na 2024 r. |

1. Obniżenie limitu transakcji gotówkowych B2B – z 15.000 zł na 8.000 zł

2. Wprowadzenie limitu transakcji gotówkowych pomiędzy firmą a konsumentem B2C – 20.000 zł

3. Podatek minimalny dla podatników CIT m.in. dla spółek ponoszących stratę

4. Krajowy System e-Faktur (KSeF) – od 1.01.2024 r. fakturowanie elektroniczne w Polsce będzie obowiązkowe, poprzez specjalny system udostępniony przez Ministerstwo Finansów.

Pobierz ulotkę informacyjną o zmianach w przepisach na 2023 r.!

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|