Temat składek zdrowotnych na ryczałcie w 2024 roku jest jednym z tych, których nie można przeoczyć, zwłaszcza jeśli prowadzisz własną działalność gospodarczą jako programista. Jednym z głównych problemów, z którym możesz się zmierzyć, są potencjalnie duże dopłaty do ZUS.

W dzisiejszym artykule przyjrzymy się bliżej, dlaczego te dopłaty mogą stanowić zagrożenie dla osób prowadzących działalność na ryczałcie w 2024 roku oraz jak można się przed nimi zabezpieczyć. Czytaj dalej, aby dowiedzieć się więcej!

Jakie składki ZUS płaci przedsiębiorca?

Jeśli prowadzisz jednoosobową działalność gospodarczą, świadcząc usługi programistyczne, to jesteś zobowiązany do zapłaty składek ZUS z tego tytułu. Wysokość twoich składek uzależniona jest od tego czy korzystasz z obniżek, czy też płacisz już standardowe składki.

Ponosisz więc koszty:

- Ulgi na start tj. tylko składki zdrowotnej,

- ZUS preferencyjnego tj. składki zdrowotnej + obniżonej składki społecznej,

- Dużego ZUS tj. składki zdrowotnej + składki społecznej + Funduszu Pracy, lub

- Małego ZUS Plus tj. składki zdrowotnej + składki społecznej uzależnionej od dochodu.

W każdej z wyżej wymienionych opcji wystąpi składka zdrowotna.

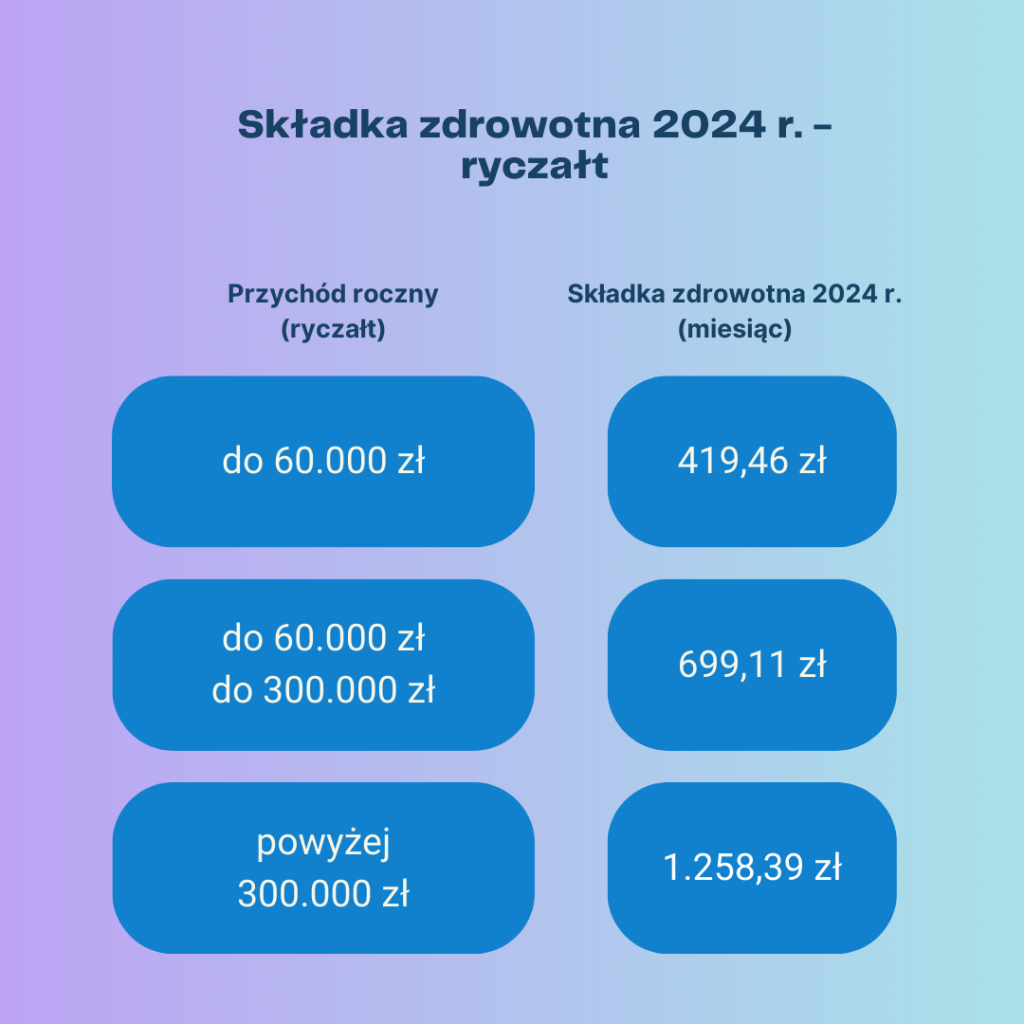

Składka zdrowotna na ryczałcie 2024 r.

Składka zdrowotna będzie zależna od twojego przychodu rocznego. Zgodnie z przepisami, osoby korzystające z tego rodzaju opodatkowania będą miały do uregulowania następujące kwoty:

- 419,46 zł miesięcznie, jeśli twój przychód nie przekracza 60.000 zł rocznie;

- 699,11 zł miesięcznie, gdy twój przychód wynosi od 60.001 zł do 300.000 zł rocznie;

- 1258,39 zł miesięcznie, jeśli przychód przekracza 300.000 zł rocznie.

Czy na ryczałcie można odliczyć składkę zdrowotną od podatku?

Osoby, które rozliczają się na zasadzie ryczałtu ewidencjonowanego, mają możliwość odliczenia od przychodu 50% kwoty zapłaconych składek zdrowotnych.

Dwa sposoby opłacania składki zdrowotnej w 2024 r. – możesz wybrać!

Możesz uregulować składkę zdrowotną w trakcie roku na dwa sposoby:

- Stała kwota przez cały rok: Płacisz jedną z wyżej wymienionych składek przez cały 2024 rok, bazując na przychodach z poprzedniego 2023 roku. Możesz skorzystać z tej opcji tylko, jeżeli byłeś przedsiębiorcą przez cały 2023 r. (tj. 365 dni).

- Opłata narastająca: Płacisz składkę według bieżących przychodów w 2024 roku. Po przekroczeniu każdego z progu przychodów, zaczynasz płacić wyższą składkę zdrowotną. Jeśli Twój przychód w 2024 r.wynosi do 60 000 zł, płacisz 419,46 zł/miesiąc. Przekraczając ten limit, stosujesz stawkę z drugiego progu tj. 699,11 zł i tak dalej.

| Uwaga! Nie jest możliwe zadeklarowanie oczekiwanego przychodu na 2024 rok i uregulowanie składki zdrowotnej na podstawie takiej “prognozy” przychodów. Przepisy nie dopuszczają takiej opcji. |

Bez względu na wybrany sposób rozliczenia (opcja 1 lub opcja 2), kwota składki zdrowotnej za 2024 rok będzie identyczna. Dlaczego? Ponieważ na zakończenie 2024 roku czeka cię wyrównanie tj. roczne rozliczenie składki zdrowotnej w ZUS.

Rozliczenie takie za 2024 r. złożysz wraz z deklaracją ZUS DRA za miesiąc kwiecień 2025 r. do dnia 20.05.2025 r. W ten sposób skorygujesz wszelkie nadpłaty i niedopłaty.

Dlaczego ryczałtowców mogą czekać duże dopłaty składek ZUS?

Ostateczna suma składki zdrowotnej zostanie obliczona na podstawie rocznych przychodów z 2024 r. Dlatego przedsiębiorcy, którzy przekroczą kolejne progi, będą musieli dopłacić składki za okresy, w których płacili niższe składki niż wynikałoby to z rocznych przychodów.

Podsumowując, pod koniec roku może pojawić się potrzeba uzupełnienia składek zdrowotnych do ZUS (wyrównanie).

Przykład 1 – składka zdrowotna na podstawie przychodu z poprzedniego roku (z 2023 r.)

- Przychód w 2023 r. to 280.000 zł.

W ciągu 2024 r. należy wpłacać składkę zdrowotną w wysokości 699,11 zł miesięcznie, co daje kwotę 8.389,32 zł rocznie (699,11 zł * 12 m-cy = 8.389,32 zł).

Na koniec roku księgowy składa do ZUS roczne rozliczenie i uwzględnia w nim faktyczne przychody z 2024 r.

- Przychód w 2024 r. wyniósł faktycznie 310.000 zł.

Do ZUS należy dopłacić kwotę: 6.711,36 zł, tytułem wyrównania składek.

Skąd bierze się dopłata? W trakcie roku, zgodnie z przepisami opłacona była składka zdrowotna odpowiednia dla drugiego progu przychodów (między 60.000 zł a 300.000 zł) tj. 699,11 zł / m-c.

Jednak faktyczny przychód 2024 r., który znasz ostatecznie dopiero po zakończonym roku podatkowym, przekroczył drugi próg składek. A to oznacza, że za cały rok powinieneś zapłacić składkę w wysokości 1.258,39 zł /m-c. Dopłata 6.711,36 zł jest różnicą między tymi kwotami (1.258,39 zł * 12 m-cy) – (699,11 zł * 12 m-cy) = 6.711,36 zł.

Przykład 2 – składka zdrowotna na podstawie bieżących przychodów (z 2024 r.)

Do maja 2024 r. przychód wynosi 59.000 zł. Dlatego przedsiębiorca wpłacał kwotę składki zdrowotnej 419,46 zł miesięcznie. W czerwcu 2024 r. przychody liczone narastająco przekroczyły kwotę 60.000 zł, dlatego przedsiębiorca za czerwiec i kolejne miesiące wpłaca składkę zdrowotną 699,11 zł miesięcznie. W grudniu 2024 r. przedsiębiorca przekroczył 300.000 zł przychodu i zapłacił składkę zdrowotną w wysokości 1.258,39 zł.

Oznacza to, że przedsiębiorca w trakcie roku zapłacił składki zdrowotne w wysokości: 7.550,35 zł.

- 5 m/cy * 419,46 zł = 2.097,30 zł

- 6 m/cy * 699,11 zł = 4.194,66 zł

- 1 m/c * 1.258,39 zł = 1.258,39 zł

Na koniec roku księgowy składa do ZUS roczne rozliczenie i uwzględnia w nim faktyczne przychody z 2024 r.

- Przychód w 2024 r. wyniósł 310.000 zł.

Do ZUS należy dopłacić kwotę: 7.550,33 zł, tytułem wyrównania składek (1.258,39 zł * 12 m-cy) – 7.550,35 zł = 7.550,33 zł.

| Przedsiębiorca, który sądzi, że zapłaci wyższą składkę zdrowotną ZUS dopiero po przekroczeniu określonych progów przychodów, jest w błędzie. W ciągu roku faktycznie składka będzie wyższa po przekroczeniu progów przychodów. Jednak na koniec roku czeka Ciebie wyrównanie, co oznacza, że za miesiące, w których płaciłeś niższą składkę zdrowotną, będziesz musiał uzupełnić opłatę. |

Ile maksymalnie mogę dopłacić do ZUS?

Największa dopłata to różnica między najniższą a najwyższą kwotą składki zdrowotnej, pomnożona przez 12 miesięcy prowadzenia działalności (jeśli działalność prowadzisz przez cały rok). To oznacza największą dopłatę w wysokości 10.067,16 zł rocznie.

(1.258,39 zł * 12 m-cy ) – (419,46 zł * 12 m-cy) = 10.067,16 zł (rok)

Czy będę musiał zapłacić odsetki od wyrównania składki zdrowotnej w ZUS?

Nie, ponieważ działasz zgodnie z przepisami.

Czy oznacza to, że ryczałt dla programisty w 2024 r. nie jest jednak opłacalny?

Nie, nawet jeśli istnieje możliwość dopłaty składki zdrowotnej na koniec roku, wybór ryczałtu nadal może być dla ciebie najlepszą opcją podatkową. Aby to zweryfikować, powinieneś obliczyć i porównać podatki oraz składki ZUS, jakie zapłacisz w ramach różnych systemów opodatkowania: według skali podatkowej, podatku liniowego oraz ryczałtu ewidencjonowanego.

Jeśli potrzebujesz pomocy, możesz umówić się na konsultację z doradcą podatkowym.

Ważne jest, abyś był świadomy, że na zakończenie roku może pojawić się konieczność uiszczenia dodatkowych składek, dlatego warto się na to przygotować, np. przez odkładanie odpowiedniej kwoty na rachunku bankowym już w trakcie roku np. na subkoncie rachunku bankowego.

| Potrzebujesz księgowej? Skontaktuj się ze mną!

|

| Monika Salawa Księgowa i właścicielka biura rachunkowego, które świadczy usługi online dla klientów z całej Polski. Od ponad 10 lat pomaga przedsiębiorcom z branży IT w rozliczeniach podatkowych. Jej głównym celem jest maksymalne ułatwienie procesu rozliczeń, redukcja formalności oraz zapewnienie klientom komfortu i bezpieczeństwa w dynamicznym świecie podatkowym. Sama aktywnie wykorzystuje rozwiązania informatyczne, wprowadzając nowoczesne technologie i automatyzację do obsługi klientów. | |