Choć Polski Ład bardzo szybko zmienił się raczej w chaos, nie da się ukryć, że niektóre jego założenia – jak chociażby nowe ulgi podatkowe – były pozytywne. Moglibyśmy tutaj wymienić obniżkę stawki ryczałtu dla programistów (ryczałt 12%), ulgę na powrót, ulgę dla rodziny 4+, ulgę dla pracującego seniora, czy… kolejną nowość, jaką jest ulga na zabytki.

Co bardzo ważne, możesz z niej skorzystać również, jeśli masz lub zakupiłeś mieszkanie w zabytkowej kamienicy.

Jeśli zamierzasz skorzystać z ulgi na zabytki, zdecydowanie powinieneś się pospieszyć…

Więcej o nowych ulgach podatkowych przeczytasz tutaj:

Ulga na zabytki również na mieszkanie w zabytkowej kamienicy

Wiele kontrowersji budzi ulga na zabytki, która obejmuje także mieszkania w zabytkowych kamienicach. Jak jednak zapowiedziało Ministerstwo Finansów, ulga, nazywana “Pałacykiem Plus” zniknie wraz z wieloma innymi założeniami Polskiego Ładu.

Zmiany w Polskim Ładzie 2022

Jeszcze w trakcie 2022 roku czekają nas kolejne zmiany podatkowe.

Ma zostać zlikwidowana ulga dla klasy średniej, co dotknie około 3 milionów wszystkich Polaków. Jako inną zapowiedź możemy wspomnieć zmianę stawki podatku PIT, która zmaleje z 17 do 12 procent. To jednak jeszcze nie koniec. Wśród nowych rozwiązań możemy znaleźć powrót do rozliczenia jako osoba samotnie wychowująca dzieci.

Oprócz tego, choć niestety wcale nie mówi się o tym głośno, zniknąć ma właśnie program “Pałacyk plus“, czyli omawiana przez nas w tym wpisie ulga na zabytki.

Wzmianka o likwidacji ulgi została ukryta wśród tekstu na stronie Ministerstwa Finansów. Nie ma nawet osobnego punktu, który dokładnie by ją wyjaśnił. Możesz ją znaleźć pod tym linkiem.

Źródło: https://www.gov.pl/

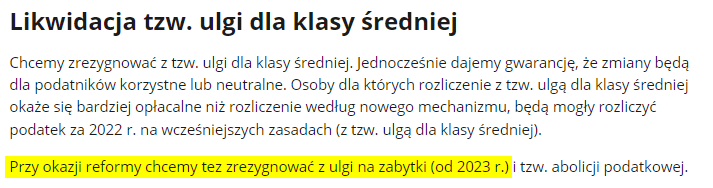

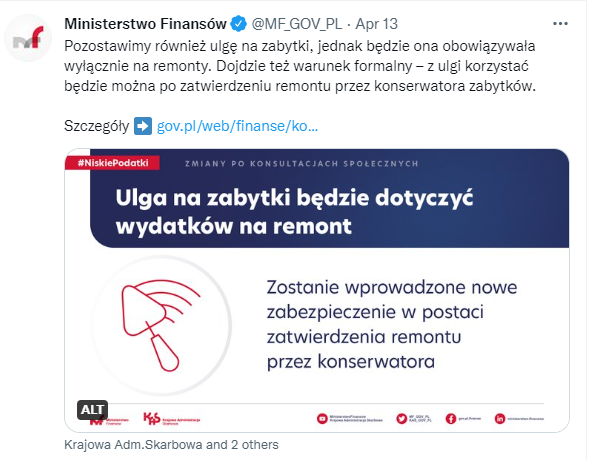

W projekcie Nowego Polskiego Ładu 2.0 planowane jest zachowanie ulgi na zabytki, która jednak będzie obowiązywała w ograniczonym zakresie. Przepisy mają wejść w życie od 1 stycznia 2023 r., jednakże z mocą wsteczną od 1 lipca 2022 r.

Odliczyć będzie można jedynie wydatki na remonty. Dojdzie również warunek formalny, z ulgi będzie można korzystać po zatwierdzeniu remontu przez konserwatora zabytków.

Na czym polega ulga na zabytki?

Jeśli chciałbyś skorzystać z ulgi na zabytki, czy z ulgi na mieszkanie w zabytkowej kamienicy, które może przykładowo stać się siedzibą Twojej firmy, zdecydowanie powinieneś się pospieszyć.

Wyjaśnijmy sobie zatem, na czym polega ulga na zabytek, która “po cichu” jest wycofywana z założeń Polskiego Ładu.

Dzięki uldze na zabytek możesz odliczyć od podstawy opodatkowania:

- 50% kwoty, którą wydałeś na wpłatę na fundusz remontowy oraz prace konserwatorskie, restauratorskie oraz roboty budowlane, które dotyczą zabytku. Budynek musi być więc wpisany do rejestru zabytków lub znajdować się w ewidencji zabytków;

- Wydatki na kupno zabytku, który jest wpisany do rejestru zabytków. Kwota ta nie może być jednak większa, niż ta, która odpowiada iloczynowi kwoty 500 zł oraz liczby metrów kwadratowych powierzchni użytkowej tego właśnie budynku. Limit odliczenia nie może być większy, niż 500.000 zł (na wszystkie inwestycje z tego tytułu).

Komu przysługuje ulga na zabytki “Pałacyk Plus”?

Ulga ta skierowana jest do podatników PIT, którzy rozliczają się według:

- skali podatkowej,

- ryczałtu albo

- podatku linowego.

Z ulgi mogą skorzystać wszyscy właściciele albo współwłaściciele nieruchomych zabytków, którzy ponieśli wydatki na:

- wpłaty na fundusz remontowy wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej utworzony, zgodnie z odrębnymi przepisami, dla zabytku nieruchomego wpisanego do rejestru zabytków lub znajdującego się w ewidencji zabytków,

- prace konserwatorskie, restauratorskie lub roboty budowlane w zabytku nieruchomym wpisanym do rejestru zabytków lub znajdującym się w ewidencji zabytków,

- odpłatne nabycie zabytku nieruchomego wpisanego do rejestru zabytków lub udziału w takim zabytku, pod warunkiem, że podatnik na nabytą nieruchomość poniósł wydatek o charakterze remontowo – konserwatorskim.

Za datę poniesienia wyżej wymienionych wydatków możemy uznać dzień zapłaty należności, wystawienia faktury albo nabycia własności.

Czy potrzebna jest zgoda konserwatora?

Wszystko zależy od tego, którą częścią wydatków jesteś zainteresowany. Zgoda konserwatora wymagana jest przede wszystkim wtedy, kiedy kwota obejmuje prace konserwatorskie, restauratorskie albo roboty budowlane w zabytku, który jest wpisany do rejestru zabytków lub znajduje się w ich ewidencji.

Jak rozliczyć ulgę na zabytki?

1.Wydatki remontowe, konserwatorskie i budowlane

Odliczenia wpłat na fundusz remontowy, wydatków poniesionych na prace restauratorskie, konserwatorskie i roboty budowlane, powinieneś zawrzeć w zeznaniu podatkowym, które składasz za ten rok podatkowy, w którym rzeczywiście je poniosłeś.

2. Wydatki na zakup nieruchomości

Odliczenia wydatków za nabycie zabytku nieruchomego powinieneś dokonać w zeznaniu podatkowym, które składasz za ten rok, w którym po raz pierwszy na rzecz danego zabytku poniosłeś wydatki na jakiekolwiek prace.

3. Co zrobić, jeśli przychód/dochód w roku jest niższy, niż kwota ulgi?

Jeśli kwota rocznego przychodu/dochodu jest mniejsza, niż kwota odliczenia, które Ci przysługuje, możesz odliczyć kwotę, która nie znajduje pokrycia w rocznym przychodzie/dochodzie maksymalnie przez okres kolejnych sześciu lat – licząc od końca roku, w którym rozliczałeś się w ten sposób po raz pierwszy.

4. Ulga na zabytki przy wspólnym rozliczeniu małżonków

Jeśli rozliczasz się z małżonkiem, z którym posiadasz wspólność majątkową, w takim przypadku ulga może zostać odliczona w stopniu równym lub w proporcjach, które ustalicie pomiędzy sobą.

5. Co zrobić jeśli otrzymasz zwrot odliczonych wcześniej wydatków?

Jeśli po zakończonym roku podatkowym, w którym dokonałeś odliczeń, otrzymasz zwrot wydatków, musisz doliczyć go do dochodu, za rok podatkowy, w którym otrzymasz zwrot.

Sprawdź, jak skorzystać z pełnej ulgi na zabytkowe mieszkanie. Masz czas tylko do 30 czerwca 2022 r.!

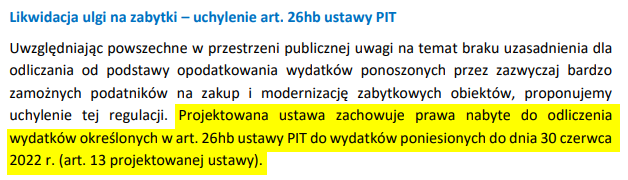

Co bardzo ważne, projekt zmian w Nowym Ładzie, określany też czasem mianem Nowy Ład 2.0, przewiduje zachowanie praw nabytych do odliczenia wydatków opisanych wyżej, poniesionych maksymalnie do 30 czerwca 2022 roku.

Jeśli więc zamierzasz nabyć mieszkanie w zabytkowej kamienicy i – na przykład – przekształcić je w designerską siedzibę swojej firmy, czy zwyczajnie w nim zamieszkać – zdecydowanie się to opłaca. Nie ukrywajmy jednak, że aby otrzymać ulgę na zabytki, powinieneś pospieszyć się z całą operacją.

Jeśli jesteś zainteresowany tematem, możesz zapoznać się również z ulotką informacyjną Ministerstwa Finansów.

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 biuro@solidnaksiegowa.com |

Dzień dobry.

Interesuje mnie uchwalenie ustawy w przyszłym roku z działaniem od 1 lipca br.

Czy prawo może działać wstecz, tym bardziej na niekorzyść podatnika? Czy wszelkie zmiany podatkowe na kolejny rok nie powinny być uchwalone do końca listopada roku poprzedniego?

Czy jeśli kupię zabytek w lipcu, żeby odliczyć 500tys zł na zakup, prawo może zadziałać wstecz i pozbawić mnie tego przywileju, przez co cała moja inwestycja straci sens?

Zaznaczę, że nie jestem specjalistą w temacie, lecz chciałbym poznać więc informacji na temat moich powyższych pytań.

Zapraszam Pana do kontaktu: biuro@solidnaksiegowa.com. Zaproponujemy Panu konsultację z doradcą podatkowym, podczas której można omówić swoją indywidualną sytuację.

Witam,

Jeżeli nabyłam nieruchomość 02.06.20022 wpisana do wojewódzkiego i gminnego rejestru zabytków, będę mogła odliczyć w następnym roku podatkowym ?

Czy jeżeli otrzymam zgodę na przeprowadzenie prac remontowo – budowlanych do końca czerwca a koszty ( na zakup materiałów i usług ) beda z data po 30 czerwca, ale poniesione w 2022 roku to czy istnieje możliwość również odliczenia od podatku czy już nie?

Dziękuje za odpowiedź