Od 1 lipca 2022 r. planowane są kolejne zmiany w przepisach i podatkach, które dotyczą również programistów prowadzących jednoosobową działalność gospodarczą.

O jakich zmianach na konferencji prasowej dnia 24.03.2022 r. poinformowali nasi rządzący?

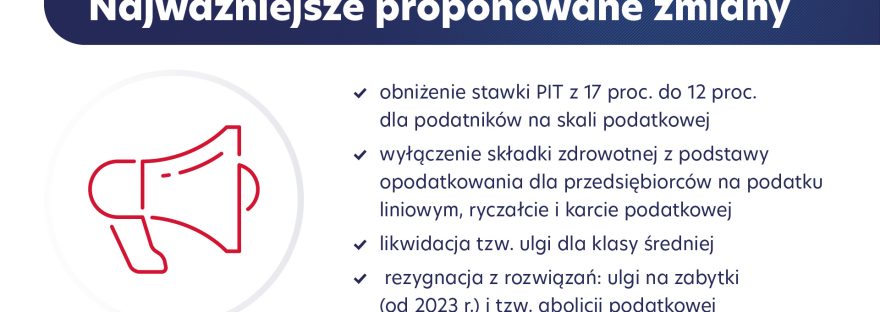

1. Obniżenie PIT z 17% do 12% na skali podatkowej

Zmiana ta dotyczy wszystkich osób opodatkowanych według skali podatkowej (umowy o pracę, zlecenie, dzieło, emeryci) oraz przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Na czym polega zmiana?

Dochód do wysokości 120.000 zł rocznie opodatkowany będzie obniżoną stawką podatku 12% (do tej pory 17%).

Zmiana ma zacząć obowiązywać od 01.07.2022 r.

Dla części programistów na ryczałcie 12% (czy 19% podatku liniowym) planowana propozycja może stać się atrakcyjnym rozwiązaniem.

Programista mógłby wtedy:

- odliczyć od przychodu koszty prowadzenia firmy (na ryczałcie nie może tego zrobić);

- skorzystać z kwoty wolnej od podatku 30.000 zł rocznie (na ryczałcie i liniowce nie ma kwoty wolnej);

- rozliczyć się wspólnie z małżonkiem (ryczałt i liniówka wykluczają wspólne rozliczenie z małżonkiem)

- korzystać z obniżonej do 12% stawki podatku dla dochodu do 120.000 zł rocznie;

Czy to się opłaca? Zmianę należy oceniać pozytywnie, jednak termin na zmianę formy opodatkowania dla większości przedsiębiorców minął 20 lutego 2022 r. ☹

2. Likwidacja ulgi dla klasy średniej

Ministerstwo Finansów przez 3 miesiące próbowało i nie udało się. Ulgi dla klasy średniej nie da się „wyprostować”. Stąd decyzja o jej likwidacji.

3. Odliczenie składki zdrowotnej ZUS

W przypadku programisty na podatku liniowym oraz ryczałcie ewidencjonowanym pojawi się możliwość odliczenia składki zdrowotnej ZUS od dochodu/przychodu.

Zmiany nie dotyczą programistów na skali podatkowej.

Programista pomniejszy więc podstawę opodatkowania o zapłacone składki zdrowotne do określonego limitu:

- w przypadku liniowców limit wyniesie 8.700 zł rocznie (pomniejszenie dochodu)

- dla ryczałtowców – 50% zapłaconych składek zdrowotnych rocznie (pomniejszenie przychodu)

4. Osoby samotnie wychowujące dzieci

Osoba samotnie wychowująca dziecko będzie mogła rozliczyć się tak, jak w poprzednich latach. Czyli skorzystać z podwójnej kwoty wolnej od podatku oraz podwójnego limitu progu podatkowego, po przekroczeniu którego zapłaci 32% podatku.

Tym samym zlikwidowana zostanie wprowadzona od 1 stycznia 2022 r. ulga w wysokości 1500 zł.

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 biuro@solidnaksiegowa.com |