Ostatnio coraz częściej Ministerstwo Finansów wydaje przepisy i używa w nich pojęć, których jednoznacznie nie definiuje. Prowadzi to do wielu wątpliwości interpretacyjnych. Tak będzie i tym razem…

Zacznijmy od początku.

Od 1 października 2020 r. oznaczasz swoje faktury sprzedaży odpowiednim kodem GTU lub kodem dotyczącym procedur (więcej na ten temat pisałam tutaj >>>).

Jednym z oznaczeń jest GTU 12 tj. usługi niematerialne wyłącznie: doradcze, księgowe, prawne, zarządcze, szkoleniowe, marketingowe, firm centralnych (head offices), reklamowe, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych.

W ustawie o VAT oraz w obowiązujących na jej podstawie rozporządzeniach nie ma definicji usług dotyczących badań naukowych i prac rozwojowych. Ministerstwo nie wskazało również symboli PKWiU tych usług.

Oznacza to, że programista musi samodzielnie ocenić, czy świadczy usługi niematerialne w zakresie badań naukowych i prac rozwojowych.

Według mnie, zapis ten należy rozumieć dość szeroko i uwzględnić faktyczną treść świadczonej usługi.

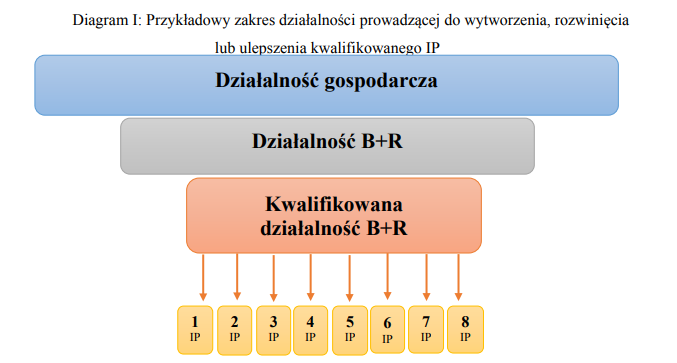

Programista który korzysta z IP Box, osiąga przychody z kwalifikowanych praw własności intelektualnej.

Kwalifikowane IP musi zostać wytworzone, rozwinięte lub ulepszone w ramach prowadzonej przez programistę działalności badawczo-rozwojowej.

To oznacza, że zakres działalności badawczo-rozwojowej będzie zawsze obejmować całość działań programisty zmierzających do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanego IP.

Źródło: https://www.gov.pl/web/finanse/objasnienia-podatkowe-dot-preferencyjnego-opodatkowania-dochodow-wytwarzanych-przez-prawa-wlasnosci-intelektualnej-ip-box

Dlatego faktury sprzedaży objęte preferencją IP Box są usługami niematerialnymi w zakresie badań naukowych i prac rozwojowych. Od października 2020 r. powinieneś oznaczyć je kodem GTU 12.

| Potrzebujesz księgowej? Skontaktuj się ze mną! tel. 535 511 911 monika.salawa@solidnaksiegowa.com |

Czyli przykładowo jeśli robię aplikację, skomplikowaną wewnętrznie i wymagającą pracy badawczej (IP BOX), ale prostą w obsłudze dla dzieci przedszkolnych i udzielam na nią licencji to moja działalność klasyfikuje się jako “74.90.19,pozostałe usługi doradztwa naukowego i technicznego, gdzie indziej niesklasyfikowane”. Hmmmm…..

KIS w interpretacji indywidualnej 604098/I, nr. sygn. 0111-KDIB3-3.4012.476.2020.1.PJ podważył zdanie wnioskodawcy, prowadzącego działalność sklasyfikowaną pod PKWiU 2015 – 62.01.11.0 (Usługi związane z projektowaniem, programowaniem i rozwojem oprogramowania). Własnymi słowami opiszę, iż – według KIS – działalność klasyfikowana przez ww. kod PKWiU nie jest świadczeniem usług niematerialnych, nawet jeśli w ramach świadczenia tychże usług powstaje w wyniku prowadzenia działalności badawczo-rozwojowej.

Podsumowując, KIS zdaje się mieć zgoła odrębne zdanie na temat oznaczeń GTU niż Pani artykuł, jak i wszystkie inne, które udało mi się znaleźć na ten temat. Czy mogę prosić o Pani komentarz w tej sprawie? Czy zatem – powołując się na ww. interpretację – można zrezygnować z oznaczania faktur kodem GTU w JPK_VAT?

Żeby mieć pewność, należy wystąpić o interpretację podatkową w Pana indywidualnej sprawie.