Adam, jak co miesiąc, z niecierpliwością czekał na przelew wynagrodzenia. Był lipiec, środek lata, a on miał już zaplanowane wakacje w Hiszpanii. Gdy w końcu powiadomienie o przelewie pojawiło się na ekranie jego telefonu, Adam zamarł. Kwota, którą zobaczył, była znacznie niższa niż zwykle. Był przekonany, że to pomyłka. Czy HR-y mogły się aż tak pomylić?

Nie czekając ani chwili, udał się do działu kadr, by wyjaśnić sprawę. Wchodząc do biura, w głowie miał już gotową mowę o błędach w systemie i konieczności korekty przelewu. Gdy jednak zapytał o powód tak niskiego wynagrodzenia, odpowiedź, którą usłyszał, zupełnie go zaskoczyła.

“Adamie, przekroczyłeś drugi próg podatkowy,” usłyszał odpowiedź. “Od tej chwili Twoje dochody są opodatkowane stawką 32%, zamiast dotychczasowych 12%.”

Adam poczuł, jak grunt usuwa mu się spod nóg. Nigdy wcześniej nie zastanawiał się nad progami podatkowymi, bo przecież „podatki to coś, co dotyczy innych”. Teraz jednak, zamiast cieszyć się nadchodzącymi wakacjami, zaczął gorączkowo myśleć, jak planować swoje finanse w obliczu tak drastycznej zmiany.

—-

W dzisiejszym artykule rozwiejemy wątpliwości wielu programistów, zwłaszcza tych, którzy zastanawiają się nad założeniem jednoosobowej działalności gospodarczej. Skupimy się na zagadnieniach związanych z “ryczałtem dla programisty”, czyli opodatkowaniu w formie ryczałtu.

- Jaki podatek i składki ZUS trzeba będzie uregulować?

- Jakie koszty wiążą się z prowadzeniem firmy?

- Co z rejestracją do VAT?

Zapraszam do lektury, gdzie rozwiniemy te tematy i pokażemy, jakie podatki zapłacisz, będąc na ryczałcie, oraz na co zwrócić szczególną uwagę przy zakładaniu własnej jednoosobowej działalności gospodarczej.

Co to jest ryczałt?

Jeśli miałeś okazję pracować na podstawie umowy o pracę, zapewne wiesz, że od swojego wynagrodzenia musiałeś zapłacić podatek dochodowy (PIT). Był on naliczany według skali podatkowej, czyli:

- 0% PIT dla dochodu do 30.000 zł

- 12% PIT dla dochodu do 120.000 zł

- 32% PIT dla dochodu powyżej 120.000 zł

Teraz planujesz założyć jednoosobową działalność gospodarczą i w przeciwieństwie do pracy na etacie, masz do wyboru więcej form opodatkowania. Możesz wybrać znaną Ci już skalę podatkową, ale także podatek liniowy z jednolitą stawką 19% podatku od dochodu, lub ryczałt ze stawką podatku 12% od przychodu dla programistów.

Ryczałt to jedna z 3 opcji opodatkowania przychodów z jednoosobowej działalności gospodarczej. Programiści mogą wybrać spośród:

|

Jak wygląda opodatkowanie ryczałtem w praktyce?

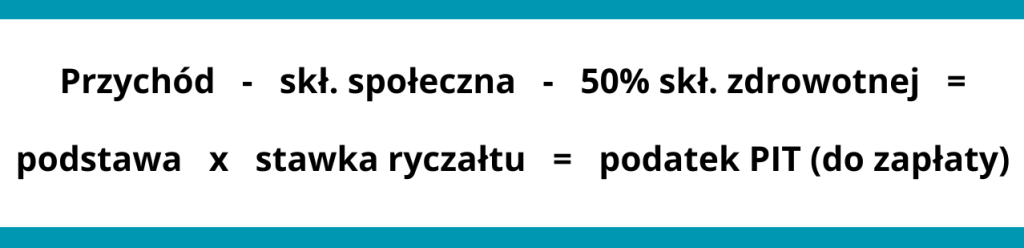

Wykonujesz usługi programistyczne dla swojego kontrahenta i na koniec miesiąca wystawiasz za te usługi fakturę VAT. Kwota netto z faktury to twój przychód. Teraz ten przychód możesz pomniejszyć o zapłaconą składkę społeczną i 50% zapłaconej składki zdrowotnej, a od kwoty jaką otrzymasz płacisz podatek według 12% stawki ryczałtu.

Uwaga! Od przychodu nie możesz odliczyć kosztów związanych z prowadzeniem firmy.

Kwotę podatku, jaką otrzymałeś wpłacasz do urzędu skarbowego na swój mikrorachunek podatkowy. Rodzaj identyfikatora podatku to: PPE.

Termin wpłaty mija 20 dnia miesiąca za miesiąc poprzedni np. 20 lipca za usługi z czerwca. Jeśli natomiast wolisz wykonywać cztery przelewy na PIT w skali roku, zamiast dwunastu, również jest to możliwe. Podatek dochodowy możesz opłacać w sposób kwartalny.

Na koniec roku składasz zeznanie roczne PIT-28. Zeznanie składasz między 15 lutego a 30 kwietnia, zawsze za rok poprzedni np. do 30.04.2025 r. za 2024 r.

Poza podatkiem dochodowym z działalności będziesz płacił jeszcze składki ZUS oraz VAT, ale na ten temat szczegółowo poniżej…

Jakie podatki płaci programista na ryczałcie?

Pod koniec tego rozdziału znajdziesz ulotkę, która w sposób graficzny przedstawia podział podatków na działalności gospodarczej opodatkowanej ryczałtem.

1. Podatek dochodowy (PIT)

Podatek dochodowy w formie ryczałtu opłacasz od przychodu z działalności gospodarczej, pomniejszonego o zapłaconą składkę na ubezpieczenie społeczne i 50% zapłaconej składki zdrowotnej.

Stawka podatku dla programistów na ryczałcie to zazwyczaj 12%.

Niektóre osoby z branży IT mogą korzystać z innych stawek ryczałtu np.

- stawki 8,5% np. tester oprogramowania (manualny);

- stawki 14% np. grafik komputerowy

- stawki 15% np. osoba zajmująca się doradztwem związanym z zarządzaniem

Więcej na temat stawek ryczałtu dla branży IT oraz wydanych indywidualnych interpretacji podatkowych, możesz przeczytać również w tym artykule: Ryczałt 8,5% w IT. Kto może korzystać z 8,5% stawki ryczałtu?

2. Składki ZUS

W zależności od indywidualnej sytuacji programisty, może on dokonać wyboru spośród 4 dostępnych opcji:

“Ulga na start”

Przez pierwsze 6 pełnych miesięcy prowadzenia działalności programista płaci wyłącznie składkę na ubezpieczenie zdrowotne.

Jeśli założy firmę innego dnia niż pierwszy dzień miesiąca, np. drugiego, składkę zdrowotną będzie płacił przez 7 miesięcy, co daje jeden dodatkowy miesiąc ulgi.

Składka zdrowotna jest zależna od rocznego przychodu z działalności i wynosi odpowiednio:

- do 60 000 zł – składka 419,46 zł / m-c;

- do 300 000 zł – składka 699,11 zł/m-c;

- powyżej 300 000 zł – składka 1258,39 zł/m-c;

Ulga na start nie przysługuje programistom współpracującym w ramach działalności z byłym pracodawcą, jeśli w takim samym zakresie pracowali dla niego na podstawie umowy o pracę (w roku założenia działalności, lub w roku poprzednim).

| Ulga na start | |

| Składka zdrowotna | Składka społeczna |

Przychód roczny:

| 0 zł |

ZUS preferencyjny

Po zakończeniu “ulgi na start” programista może skorzystać z preferencyjnego ZUS, który obejmuje dotychczasowe ubezpieczenie zdrowotne oraz dodatkowo ubezpieczenie społeczne:

- składka zdrowotna (419,46 zł / 699,11 zł / 1.258,39 zł)

- składka społeczna (408,16 zł/m-c z ubezpieczeniem chorobowym, lub 376,55 zł/m-c bez ubezpieczenia chorobowego).

Jeśli nie płacisz ubezpieczenia chorobowego, nie będziesz również miał prawa do zasiłku chorobowego wypłacanego przez ZUS w razie L4.

Z preferencyjnego ZUS można korzystać przez 24 miesiące, pod warunkiem, że nie współpracujesz ze swoim byłym pracodawcą w takim samym zakresie, jak na podstawie umowy o pracę.

| ZUS preferencyjny | |

| Składka zdrowotna | Składka społeczna |

Przychód roczny:

|

|

Duży ZUS

Po zakończeniu “ulgi na start” i “ZUS preferencyjnego” przechodzisz na “duży ZUS”, który obejmuje pełne składki:

- składka zdrowotna (419,46 zł / 699,11 zł / 1.258,39 zł)

- składka społeczna i FP (1.600,32 zł/m-c z ubezpieczeniem chorobowym, lub 1.485,31 zł/m-c bez ubezpieczenia chorobowego).

Jeśli nie płacisz ubezpieczenia chorobowego, nie będziesz również miał prawa do zasiłku chorobowego wypłacanego przez ZUS w razie L4.

| Duży ZUS | |

| Składka zdrowotna | Składka społeczna |

Przychód roczny:

|

|

Mały ZUS Plus

Jest to opcja dostępna dla programistów o niskich przychodach z działalności gospodarczej (przychód poniżej 120.000 zł w poprzednim roku) i spełniających dodatkowe warunki, takie jak:

- brak świadczenia usług dla byłego, lub obecnego pracodawcy

- brak innej pozarolniczej działalności np. jako wspólnik spółki jawnej, komandytowej, partnerskiej albo jednoosobowej spółki z o.o.,

W przypadku “małego ZUS plus” składki wynoszą:

- składka zdrowotna (419,46 zł / 699,11 zł / 1.258,39 zł)

- składka społeczna – uzależniona od przychodu z działalności (w przedziale od 376,55 zł/m-c do 1.600,32 zł/m-c).

| Mały ZUS Plus | |

| Składka zdrowotna | Składka społeczna |

Przychód roczny:

| W przedziale od 376,55 zł/m-c do 1.600,32 zł/m-c |

3. Podatek VAT

Niektórzy programiści muszą być podatnikami VAT.

Dotyczy to przede wszystkim tych osób, które świadczą usługi doradcze związane z oprogramowaniem – muszą oni być na VAT od pierwszej operacji, bez możliwości korzystania ze zwolnień.

Programiści przekraczający roczny przychód 200.000 zł również muszą być VAT-owcami.

Jeśli jednak powyższe sytuacje Ciebie nie dotyczą:

- nie świadczysz usług/nie sprzedajesz produktów obowiązkowo objętych VAT,

- a Twój przychód z działalności nie przekracza 200.000 zł rocznie,

możesz korzystać ze zwolnienia z VAT.

W praktyce jednak większość kontrahentów wymaga, aby programista był podatnikiem VAT. Współpraca z firmami będącymi czynnymi podatnikami VAT jest korzystna dla obu stron, ponieważ VAT od faktur można odliczać, co czyni go tak naprawdę neutralnym dla przedsiębiorców. A programiście pozwala na odliczenie VAT od firmowych kosztów.

Przykład

| netto | VAT | brutto | |

| Faktura sprzedaży | 10.000 zł | 2.300 zł | 12.300 zł |

| Faktury kosztowe | 2.000 zł | 460 zł | 2.460 zł |

| VAT do zapłaty (odliczenie VAT) | 1.840 zł! |

Więcej o tym, czy programista powinien być VAT-owcem, pisałam w tym artykule: Programista a VAT. Co wybrać – być, czy nie być VAT-owcem?

Możesz również pobrać ulotkę, w której graficznie przedstawiłam trzy rodzaje podatków i składek, jakie płaci programista prowadzący działalność gospodarczą na ryczałcie:

Kiedy programista nie może korzystać z opodatkowania w formie ryczałtu?

W tym miejscu zebrałam 4 sytuacje w których programista nie mógłby korzystać z ryczałtu jako formy opodatkowania. Niektóre sytuacje są częstsze, inne raczej się nie zdarzają. Warto, żebyś się z nimi zapoznał.

Programista nie może wybrać opodatkowania w formie ryczałtu, gdy:

1. Współpracuje z byłym lub obecnym pracodawcą

Jednym z wymogów, aby korzystać z ryczałtu, jest to, że przed rozpoczęciem prowadzenia działalności w danym roku, a także w roku poprzednim, programista nie pracował na etacie wykonując te same czynności, które będzie świadczyć w ramach swojej działalności gospodarczej.

2. W poprzednim roku jego przychód przekroczył kwotę 2 000 000 euro (9 218 200 zł).

3. Poza usługami programistycznymi w ramach działalności chce prowadzić również:

- sprzedaż części i akcesoriów do pojazdów mechanicznych;

- działalność w zakresie kupna i sprzedaży wartości dewizowych;

- aptekę

- działalność związaną z wytwarzaniem wyrobów opodatkowanych podatkiem akcyzowym, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii

4. W danym roku zmienia działalność:

- z działalności wykonywanej samodzielnie na działalność prowadzoną w formie spółki z małżonkiem (lub)

- z działalności wykonywanej w formie spółki małżonków na działalność prowadzoną samodzielnie przez jednego lub każdego z małżonków (lub)

- z działalności prowadzonej samodzielnie przez jednego małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka

– jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej działalności podatek dochodowy na ogólnych zasadach.

—

Adam, który w lipcu przeżył niemały szok po przekroczeniu progu podatkowego, postanowił dokładniej przyjrzeć się swoim finansom. Zrozumiał, że nieznajomość zasad opodatkowania może kosztować go znacznie więcej, niż przypuszczał.

| Planujesz założyć jednoosobową działalność gospodarczą? Nie bądź jak Adam! Jeżeli nie wiesz od czego zacząć i jakie powinny być Twoje kolejne kroki, wyślij do mnie wiadomość. |

| Monika Salawa Księgowa i właścicielka biura rachunkowego, które świadczy usługi online dla klientów z całej Polski. Od ponad 10 lat pomaga przedsiębiorcom z branży IT w rozliczeniach podatkowych. Jej głównym celem jest maksymalne ułatwienie procesu rozliczeń, redukcja formalności oraz zapewnienie klientom komfortu i bezpieczeństwa w dynamicznym świecie podatkowym. Dodatkowo, dzieli się swoją wiedzą w mediach społecznościowych, gdzie obserwuje ją ponad 180 000 osób, dostarczając wartościowych informacji z zakresu księgowości i podatków. | |